Петербург – крупнейший порт Балтийского моря

Территория петербургского порта имеет удобное, выгодное расположение, включающее Невские острова, дельту с Невской губой, Балтийское море (Финский залив, восточная часть).

К причалам ведут каналы и фарватеры, имеющие достаточную глубину для прохождения крупных и маломерных судов.

Знакомство с достопримечательностями

Оценить размах и грандиозность сооружений поможет компания «Питер с воды». Предлагаем совершить водные путешествия по самым знаменитым маршрутам города:

- Отдых на воде с выходом в Финский залив.

- Прогулки по рекам и каналам СПб.

- Экскурсии к фордам Кронштадта.

- Поездки в Стрельну, Петродворец, Старую и Новую Ладогу.

Прогулка, аренда катера осуществляется на любой срок в любое время суток. Маршрут и программа устанавливаются заранее с учетом пожеланий клиентов.

Вы можете заказать ночные прогулки по Неве, длительные экскурсии на Валаам, в Петрозаводск, рыбалку на Ладожском и Онежском озере и много других интересных вариантов активного и созерцательного отдыха. Современные быстроходные суда, оснащенные всем необходимым оборудованием, профессиональная, обслуживающая на высоком уровне команда сделают отдых на воде безопасным и максимально комфортным.

Петербург – крупнейший порт Балтийского моря

Морские ворота Северной столицы являются крупнейшим транспортным узлом России. Масштабы сооружений впечатляют. Акватория занимает площадь равную 164,6 кв. км, причальная линия растянулась на 31 км. В подчинении ведомства 200 портовых пунктов, оснащенных современной техникой.

Порты находятся и в пригородах города (в Горской, Кронштадте, Ломоносове, Бронке). Терминалы обслуживают суда, специализирующиеся в различных сферах народного хозяйства (в торговле, лесоперерабатывающей, нефтяной отраслях, в рыбном промысле и т.д.).

- Судостроительные предприятия.

- Заводы, занимающиеся ремонтом судов.

- Служебно-вспомогательные плавсредства.

- Буксиры различной мощности.

Географическое положение

Территория петербургского порта имеет удобное, выгодное расположение, включающее Невские острова, дельту с Невской губой, Балтийское море (Финский залив, восточная часть).

К причалам ведут каналы и фарватеры, имеющие достаточную глубину для прохождения крупных и маломерных судов.

Знакомство с достопримечательностями

Оценить размах и грандиозность сооружений поможет компания «Питер с воды». Предлагаем совершить водные путешествия по самым знаменитым маршрутам города:

- Отдых на воде с выходом в Финский залив.

- Прогулки по рекам и каналам СПб.

- Экскурсии к фордам Кронштадта.

- Поездки в Стрельну, Петродворец, Старую и Новую Ладогу.

Прогулка, аренда катера осуществляется на любой срок в любое время суток. Маршрут и программа устанавливаются заранее с учетом пожеланий клиентов.

Вы можете заказать ночные прогулки по Неве, длительные экскурсии на Валаам, в Петрозаводск, рыбалку на Ладожском и Онежском озере и много других интересных вариантов активного и созерцательного отдыха. Современные быстроходные суда, оснащенные всем необходимым оборудованием, профессиональная, обслуживающая на высоком уровне команда сделают отдых на воде безопасным и максимально комфортным.

Классификации морских портов Балтийского региона Текст научной статьи по специальности «Социальная и экономическая география»

Аннотация научной статьи по социальной и экономической географии, автор научной работы — Шелест К. Д.

Данная статья посвящена проблемам классификации морских портов Балтийского региона. Рассмотрены транспортно-технологическая структура портовых комплексов и их составляющие. Представлено распределение морских портов по целому ряду показателей и характеристик, на основе которых составлена универсальная классификация применительно для Балтийского региона. Библиогр. 8 назв. Ил. 2. Табл. 6.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по социальной и экономической географии , автор научной работы — Шелест К. Д.

Балтийские транспортные коридоры и российские геоэкономические интересы

Грузооборот портов Северо-Западного региона России на Балтийском море

Морской транспорт как системообразующий элемент Балтийского транснационального транспортного региона

Особенности и конкурентные преимущества портов стран Балтии и российские интересы

Текущее состояние и прогноз рынка контейнерных перевозок в России

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Classifications of Sea Ports in the Baltic region

The article is devoted to the problems of classifications of sea ports in the Baltic region. The port complexes and their components are considered as a part of the transport technological system of the region. Several classifications based on different characteristics and indicators of port functioning, are presented with its regional examples in teh Baltic sea. On the basis of these single cases there was created the general universal classification for sea ports of the Baltic region, which could be served as a network of ports according to different parameters.

Текст научной работы на тему «Классификации морских портов Балтийского региона»

Вестник СПбГУ. Сер. 7. 2005, вып. 3

КЛАССИФИКАЦИИ МОРСКИХ ПОРТОВ БАЛТИЙСКОГО РЕГИОНА’

В настоящее время регион Балтийского моря имеет развитую транспортно-портовую сеть, широко используемую для интенсивных морских перевозок. Рынок морского транспорта насчитывает около 450 млн т грузов, перевозимых флотом из 550 судов, обслуживающих более чем 500 портов в странах, расположенных на берегах Балтийского моря.

Ключевыми объектами международных транспортных перевозок являются морские порты, находящиеся в постоянной конкуренции и совершенствующие свои услуги и возможности для привлечения большего числа грузоотправителей и увеличения объемов% грузопотоков. Современные морские порты представляют собой сложные транспортные комплексы с разнообразными функциями. В крупных портовых комплексах сходятся несколько видов магистрального транспорта: водный, железнодорожный, автомобильный, трубопроводный и воздушный. Они состоят главным образом из: I) морской администрации порта (МАП) и служб контроля; 2) терминалов, специализированных по видам грузов, разделенных на причалы; 3) площадок для складирования грузов и складских помещений; 4) большого числа экспедиторских, страховых и логистических компаний по обработке и транспортировке грузов.

МАП выполняет роль органов управления и контроля за функционированием портов и коммерческих структур и компаний, расположенных на портовой территории и занимающихся грузовыми и пассажирскими перевозками. Терминалы в общем случае (исключение составляют, например, нефтеналивные), включают три основные зоны -причальная зона, складская площадка и тыловая зона обмена с наземным транспортом — и две связывающие зоны внутрипортовой транспортировки [1. с. 38]. Схематически транспортно-технологическая структура портового терминала представлена на рис. 1.

Рис. /. Транспортно-технологическая схема портового терминала.

Основными функциями портов являются погрузочно-разгрузочная и транспортно-распределительная, иногда они дополняются еще промышленно-производственной. Более сложную пространственную и транспортнотехнологическую структуру имеют промышленно-портовые комплексы, состоящие не только из портовых сооружений, но и включающие в себя зону предпортовых промышленных предприятий. При минимальном расстоянии промышленных предприятий от портовых комплексов создаются условия для наиболее эффективной транспортировки продукции потребителям без дополнительных временных и финансовых затрат. Наиболее удачные по функционированию развитые европейские промышленно-портовые комплексы расположены в Роттердаме и Антверпене. Существуют идеи создания промышленно-портового комплекса на Северо-Западе России в зоне от Соснового Бора до Усть-Луги. Формирование здесь промышленной зоны в составе нефтеперерабатывающих, металлургических и других предприятий отвечает современным тенденциям экономического развития портово-промышленных комплексов в Европе и мире.

Для систематизации разнообразной экономико-географической информации выделяются группировки упорядоченных данных по отдельным признакам и свойствам, которые лежат в основе системы классификаций. Некоторые классификации по морским портам были предложены зарубежными и советскими учеными [2-4 и др.]. Они различаются по множеству показателей, оценивающих как работу’ портов в целом (грузооборот, пассажирооборот), их 1 ипичныс черты (операционные процессы и стандартные порговые услуги), гак и их отличия от других (отдель-

1 Работа выполнена при финансовой поддержке гранта ГМТАБ-УЗР, 2002-340. © Шелест К. Д.. 2005

ные перевозимые грузы, дополнительные услуги) и отдельные особенности функционирования (природно-климатические, административные). Выделяются несколько видов классификаций согласно различным экономическим, географическим, технологическим, экологическим и другим характеристикам морских портов.

Согласно данным Международной организации Балтийских портов, в регионе Балтийского моря расположены 516 морских портов различных размера и степени важности, морских причалов и грузовых терминалов. Главными особенностями их географического распределения являются высокая концентрация объемов перевозимых грузов в 15 наиболее крупных портах и большая доля портов и причалов, незначительных по объему перевозок.

Важное значение имеют особенности географического положения портов по отношению к экономическим центрам, транспортным коммуникациям, природные и климатические условия (например, ледовый режим, глубины акватории и длина подходного канала), с которыми связаны их специализация, размещение и возможные перспективы и ограничения развития.

Для перевозок нефти и нефтепродуктов особую роль играет ледовая обстановка, так как для обеспечения экологической безопасности судоходства необходимы использование ледоколов и соблюдение особых международных требований к нефтеналивным суднам. В Финском, Ботническом заливах и других прибрежных участках Балтийского моря акватория покрыта льдом в течение зимнего периода, что затрудняет судоходство и требует дополнительных затрат на эксплуатацию ледокольного флота. Для увеличения безопасности перевозок нефти и нефтепродуктов порты Швеции и Финляндии применяют экономические меры — дифференцированные тарифы портовых сборов для танкеров с двойным дном и двухкорпусных судов. Например, на нефтеналивном терминале Луден (Стокгольм) доля таких безопасных судов в 2002 г. достигла 98% [5].

Глубины акватории порта определяют размер судов, заходящих в него, тем самым ограничивают потенциальный рост грузооборота. В современных международных морских перевозках доминируют суда среднего или большого водоизмещения, способные проходить только по достаточно глубоким каналам (14-18 м). В странах Европы (Германия, Дания) стандартными являются глубины каналов 16-18 м, по которым могут проходить суда с водоизмещением 60 тыс. т. В России эти глубины в основном не превышают 12 мэ что ограничивает проходимость судов (только до 25 тыс. т.). В новом порту Приморск созданы глубоководные причалы (18 м), которые могут быть использованы для современных нефтеналивных танкеров. Такие тенденции мирового морского судоходства необходимо учитывать при дальнейшем строительстве портовых комплексов на Балтике.

Классификация портов по значению в экономике. Морские порты разделяются на мировые, международные и местные. Большинство из них на побережье Балтийского моря принадлежат к местным и международным, осуществляющим перевозки в пределах одного моря или связанным с другими морями (например, Северным). Только Гамбург и Санкт-Петербург можно отнести к портам мирового значения, которые оперируют десятками миллионов тонн перевозимых фузов и обслуживают перевозки между различными регионами и континентами.

Классификация портов по функциональному назначению. Она позволяет представить их деятельность с учетом специализации. Однако в настоящее время лишь немногие порты имеют только одно функционалное назначение. Многообразие функций большинства из них позволяет лишь условно относить их к тому или иному

По выполняемым функциям порты можно распределить на несколько групп: многофункциональные (или универсальные); промышленные, обслуживающие разные отрасли промышленности; транзитные (перевалка грузов транзитом); с логистически распределительной функцией (основанной на системах складирования и дальнейшей транспортировки); узкоспециализированные (на транспортировке отдельных видов грузов); пассажирские.

Большинство портов являются торговыми, среди узкоспециализированных выделяются рыболовные, военные и особого назначения. Торговые подразделяются на порты общего назначения, универсальные (обслуживают различные виды грузов) и специализированные, осуществляющие определенные типы перевозок (нефтенативные -Вентспилс, Приморск; контейнерные — Гамбург, Орхус, Гдыня; доставка генеральных грузов — Висмар, Котка, Хамина). Рыболовные порты связаны с районами рыбной ловли и обслуживают рыбные промыслы, производя погрузочно-разгрузочные работы (Калининград); военные порты — с местом приписки военных кораблей военно-морского флота, помимо портового оборудования, имеют фортификационные сооружения. В советское время базы Балтийского Военно-Морского флота были основаны в портах Прибалтики и Калининградской обл. Три основные военно-морские базы располагались в Патдиски (Эстония), Лиепае (Латвия) и Балтийске. Они обеспечивали безопасность страны и открывай и доступ к другим портам Балтийского моря. В настоящее время большинство военно-морских баз закрыто, а специализация этих портов изменена на обслуживание торговли и промышленности. К портам особого назначения можно отнести Ханко, Киль, Треллеборг, главным образом обслуживающие паромные перевозки.

Классификация морских портов по грузообороту. Величина грузооборота является наиболее важным показателем функционирования порта. Распределение морских портов по этому признаку (табл. 1) свидетельствует о сравнительно высоком удельном весе (более 90%) числа малых и очень матых (менее 1 млн т) портов в регионе Балтийского моря. Небольшие и средние по грузообороту порты играют важную роль для местных и международных перевозок регионального значения, обслуживающих внешнеэкономические связи стран в пределах Балтийского региона. Порты Балтийского моря с грузооборотом более 10 млн т представлены в табл. 2. Из нее видно, что в пятерку крупных портов на Балтике входят С.-Петербург, Таллин, Гетеборг, Вентспилс и Росток, грузооборот которых составляет от 20 до 40 млн т. Они представляют собой международные универсальные, многофункцио-

нальные портовые комплексы, обслуживающие различные виды грузов (исключение составляет Вентспилс — специализированный нефтеналивной порт). Среди них выделяется порт Гамбург с грузооборотом 100 млн т, который входит в отдельную группу и является портом мирового значения. Он располагается не на побережье, а на р. Эльбе и обслуживает одновременно и Балтийское, и Северное моря, соединенные морскими каналами.

Таблица 1. Классификация морских портов Балтийского региона по грузообороту (сост. по стат. данным [4])

Группы портов по величине грузооборота, тыс. г Категория порта Количество цортов Удельный вес, % от всех портов Порты

Менее 1000 Очень малые 455 88 Кальмар. Ниборг, Хорсенс, Балтийск, Ханко и др.

1000-5000 Малые 37 7 Киль, Хам и на, Выборг, Сундсваль, Висмар и др.

5000-10 000 Небольшие 10 2,2 Орхус, Гдыня, Стокгольм, Котка Щецин и др.

10 000-20 000 Средние 8 1,6 Клайпеда, Рига, Гданьск, Любек, Фредерисия, і Іриморск, Копенгаген, Хельсинки

20 000-50 000 Крупные 5 1 С-Петербург, Таллин, Гетеборг, Всктспилс, Росток

Более 50 000 Крупнейшие І 0,2 Г амбург

Классификация портов по судообороту. Один из важных критериев, определяющих место того или иного порта среди других. — показатель их работы, выраженный в объеме судооборота т.е. в количестве регистровых тонн пришедших и ушедших судов. В международной практике за единицу вместимости судна принимается регистровая тонна, равная 100 куб. футов (2?83 куб. м) (полный объем судовых помещений — регистровый тоннаж-брутто: объем помещений, предназначенных только для перевозки пассажиров и грузов, — регистровый тоннаж-нетто). Ф. Морган предлагал разделять порты по судообороту, где в качестве универсального показателя выделил регистровый тоннаж-нетто судов, посетивших порт [3, с. 14]. Он разделял все порты с судооборотом свыше 1 млн регистровых нетто-тонн на 9 групп с интервалом 0,5 млн т. Однако его классификация весьма условна, так как она не учитывает фактический грузооборот, и в одну группу попадают как совсем небольшие, так и огромные мировые порты.

Классификация портов по структуре грузооборота. Крупные и средние балтийские порты имеют, как правило, универсальную структуру грузооборота. В грузообороте большинства морских портов восточной части Балтийского моря доминируют навалочные (наливные и насыпные) грузы, в то же время генеральные грузы состав-ляют.значительную долю грузооборота портов западной Балтики (Киль, Любек, Хельсингборг, Треллеборг).

Структура грузооборота портов отражает существующие различия в развитии внешней торговли и ее экспортно-импортной составляющей стран восточной и западной частей Балтийского региона. В табл. 3 показано растре-, деление портов стран Балтийского региона по внешнеторговым перевозкам основных категорий грузов в 2000 г.

Порт Страна Г рузооборот порта, т

Г амбург Г ермания 100 641 000

С.-Петербург Россия 41 309 200

Таллин Эстония 37 854 900

Г етеборг Швеция 33 500 000

Вентспилс Латвия 28 737 000

Росток Германия 20 500 000

Клайпеда Литва 19 396 300

Рига Латвия 18 108 600

Г даньск Польша 17 371 400

ФредерисияЛіиборг/Миделфарт Дания 16 590 000

Приморск Россия 16 130 200

Копенгаген/ Мальме Дания/Швеция 13 414 664

Хельсинки Финляндия 11 423 000

Таблица 3. Распределение порЬгов стран Балтийского региона во внешнеторговых перевозках основных категорий грузов (%) (сост. по стат. данным [6] за 2000 г.)

Страна Общий оборот внешней торговли Оборот региональной внешней торговли, в том числе

всего контейнеры грузовики Ро-Ро пассажиры

Швеция 22 23 36 34 36 34

Финляндия 13 13 18 5 8 13

Эстония 5 3 2 1 3 4

Латвия 8 6 4 0 0 0

Литва 3 2 1 0 2 0

Россия 5 5 5 0 0 1

Польша 9 6 6 2 3 1

Германия 10 21 4 6 25 11

Дания 13 12 16 35 19 27

Норвегия 12 9 8 17 4 9

Доминирует на рынке портовых услуг по всем видам на Балтике Швеция. Высокие позиции на этом рынке занимают Финляндия, Дания, 1 ермания и Норвегия. Доля морских портов России, Польши и прибалтийских республик как в общем обороте внешнеторговых перевозок, так и в объеме регионального оборота остается относительно низкой. Так, доля российских портов в перевозках контейнеров составляет только 5%, а по другим категориям совсем незначительная.

Около половины морских портов на Балтике являются пассажирскими, помимо обслуживания грузов, они занимаются приемом и отправкой пассажиров. Наиболее большой пассажирооборот наблюдается в портах Швеции, Дании и Финляндии, специализирующихся главным образом на паромных перевозках между странами региона. Среди наиболее крупных в Балтийском регионе выделяются 12 портов с пассажирооборотом более 1 млн человек (табл. 4). Лидирующие позиции по количеству перевезенных пассажиров занимают на протяжении нескольких лет шведские порты Хельсингборг (11.7 млн) и Стокгольм (9,7 млн) [4].

Классификация портов по контейнерообороту. Одним из новых современных направлений в мировой экономике и международной торговле стала «контейнеризация» перевозок. Начавшаяся в морском судоходстве, она стремительно распространилась на другие виды транспорта. По имеющимся прогнозам, объем мирового контейне-рооборота морских портов должен вырасти за 1998-2010 гг. с 170 до 450 млн ТЕ11 (в 20-футовом эквиваленте) [7, с. 21]. Мировые контейнерные перевозки грузов формируют единую транспортную систему с стандартизацией международной транспортной тары и унификацией всех средств перевозок, а также перемещения грузов высокомеханизированными методами на любые расстояния. Обеспечивается дешевая, сохранная и удобная доставка генеральных и других видов грузов в смешанных водно-сухопутных сообщениях.

В Балтийском регионе также хорошо заметна эта тенденция, несколько лет назад высокие темпы роста перевозок контейнеров были отмечены в портах Западной Европы (Гамбург. Гетеборг, Копенгаген). Абсолютным лиде-

Порт Страна Пассажирооборот порта, человек

Хельсингборг Швеция 11 711 273

Стокгольм Швеция 9 700 000

Хельсинки Финляндия 8 841 000

Таллин Эстония 5 944 900

Турку Финляндия 4 069 513

Гетеборг Швеция 2 700 000

Росток Германия 2 005 300

Копенгаген/ Мальме Дания/Швеция 1 707 516

Роенне Дания 1 513 512

Орхус Дания 1 400 000

Истад Швеция 1 386 198

Киль Германия 1 223 000

ром по контейнерообороту в 2002 г. стал Гамбург, превысив 6 млн ТЕи, что в несколько раз выше, чем в других портах Балтики. Динамика контейнерооборота в портах Балтийского региона имеет постоянную тенденцию к увеличению (рис. 2). В настоящее время тенденции роста контейнерооборота наблюдаются и в портах Восточной Европы и России. В 2003 г порты стран Балтии увеличили суммарный объем более чем на 1/3. Рост контейнерных перевозок происходит и в портах Финляндии, которые в большей мере ориентируются на обслуживание российского контейнерного транзита, — Котка, Хельсинки, Хам и на. Через него направился быстро растущий международный транзит по направлению Восток-Запад, хотя предполагается, что частично эти перевозки в западной части транссибирского транспортного коридора будут обслуживаться российскими портами. ‘

Рис. 2. Динамика контейнерооборота в морских портах Балтийского региона.

Высокие темпы роста контейнерных перевозок наблюдаются и в порту’ С.-Петербург. Всего в Большом порту С.-Петербург обработано 650 тыс. ТЕи в 2003 г.. что на 12% больше, чем в 2002 г. Хорошие результаты (+60%) достигнуты в порту Калининград. Тем не менее между портами восточной части Балтийского моря происходит жесткая конкурентная борьба за российские контейнерные грузы, поэтому необходимы постоянная модернизация оборудования и совершенствование инфраструктуры терминалов. Открытие новой фидерной линии С.-Петербург-Гамбург, созданная ведущими компаниями Германии («ЕвроГейт») и России («Первый Контейнерный Терминал»), дает возможность использования современных мультимодальных технологий для обработки грузов и будет способствовать увеличению контейнерных грузопотоков в регионе.

Универсальная классификация морских портов Балтийского региона. Характеристика портов от самых обт щих показателей до их типов по индивидуальным свойствам и признакам позволяет говорить о создании универсальной классификации. В одной из первых классификаций, представленной И. В. Никольским, содержатся все наиболее существенные показатели работы портов по определенной системе [2]. Каждый показатель относится, к конкретней группе типологических единиц: класс, группа, категория, тип, подтип. На этой основе автором предложена универсальная классификация морских портов (табл. 5). Распределение крупнейших портов Балтийского региона (с грузооборотом более 1 млн т или пассажирооборотом более 1 млн человек) применительно к универсальной классификации иллюстрирует табл. 6.

Таблица 5. Универсальная классификация морских портов (применительно для Балтийского региона)

Типологическая единица Определяющие показатели Единицы измерения показателя Примеры портов

Класс Значение порта в обслуживании страны А — мировые Б — международные В — национальные Г — регионапьные Д — местные Гамбург, С.-Петербург Стокгольм. Хельсинки Щецин, Киль, Оулу Кальмар, Вием ар Ханко. Ниборг

Г руппа Баланс отправления и прибытия Активные Пассивные Стокгольм. Турку Приморск

Категория Размер порта (грузооборот, пассажирооборот. судооборот) Очень малые Малые Небольшие Средние Крупные Крупнейшие Ниборг. Хорсенс Киль, Хамина, Выборг Орхус, Гдыня, Котка Рига, Гданск\ Любек С.-Петербург, Таллин Г амбург

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Тил Выполняемые функции Многофункциональные Пассажирские Нефтеналивные Транзитные Контейнерные Паромные Гамбург, С.-Петербург Хельсингборг, Стокгольм Вентспилс, Приморск Таллин, Клайпеда Г амбург, Г етеборі Стокгольм, Киль. Ханко

Подтип Преобладающие виды перевозок Нефтеналивные Контейнерные Генеральные фузы Пассажирские Вентспилс, Приморск Гамбург, Гетеборг Рига, Вием ар, Котка Стокгольм, Хельсинки

Таблица 6. Распределение морских портов Балтийского региона (более 1 млн т/1 млн человек) по универсальной классификации

Порт Г рузооборот порта Пассажиро- оборот порта Значение порта во внешнеэкономических связях Функциональное назначение

много- функц. специал./ нефтеналив. пассажирок.

Г амбург **** ** Мировой

Таїли н **** Международный -г +

Фредерисия/Ниборг/ *** ** Национапьный -г і-

Порт Г рузооборот порта Пассажирооборот порта ‘ Значение порта во внешнеэкономических связях Функциональное назначение

много- функц. спеииал./ нефтеналив. пассажирёк.

Гдыня ** ** Национальный ч- —

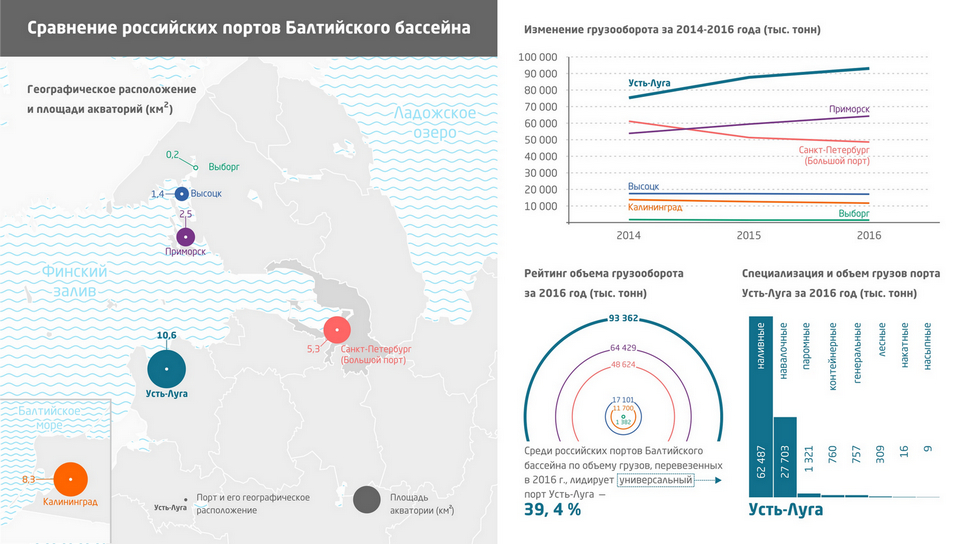

Грузооборот российских портов Балтийского бассейна в цифрах

Балтика исторически занимает одну из наиболее значимых позиций во внешней торговле России: через балтийские морские ворота осуществляется традиционный экспорт нефтепродуктов, угля, газа, металлов, леса и минеральных удобрений на европейский рынок. В акватории Балтийского моря расположено шесть российских грузовых морских портов, общий грузооборот которых в 2016 году составил 236,6 тыс. тонн: Большой порт Санкт-Петербург, Высоцк, Приморск, Выборг, Калининград и торговый порт Усть-Луга. Наиболее крупными объектами балтийского анклава являются три порта побережья Финского залива: универсальные порты Большой порт Санкт-Петербург и Усть-Луга и нефтеналивной порт Приморск, которые в последние годы демонстрируют стабильную динамику увеличения объемов перевалки грузов, согласно своей мультиспециализации.

В торговом порту Усть-Луга, лидирующем в рейтинге российских портов балтийского анклава по результатам прошлого года, перевалка наливных (нефть, нефтепродукты, сжиженный газ) и навалочных (руда, уголь, кокс, минеральные удобрения и пр.) грузов составляет 97% от всего оборота порта. В 2016 году МТП Усть-Луга осуществил наибольший среди российских портов Балтики грузооборот — 93 362 тыс. тонн.

Перевалка навалочных грузов по отношению к 2015 году выросла на 10% (27,7 тыс. тонн), что составило 30% от общего грузооборота. В данной категории грузов, помимо угольной продукции, наблюдалось увеличение объемов перевалки минеральных удобрений (68%) и руды (96%): порт перевез на 1,2 млн тонн минеральных удобрений и на 120 тыс. тонн руды больше, чем в прошлом году.

Общее количество обработанных наливных грузов также возросло на 6% — почти 62,5 тыс. тонн, половина из которых относится к нефтепродуктам. В 2016 году морской торговый порт Усть-Луга осуществил 40% российских грузоперевозок в балтийском бассейне, в том числе перевалив 63% всего угля, руды и кокса, перевезенных через российские порты данного региона.

В работе Большого порта Санкт-Петербург наиболее заметно направление контейнерных перевозок, доля которых составила 43% от общего объема перевозок через порт, а также 92% от общего количества контейнерообработок среди морских торговых портов Балтики — 20 811 тонн (1 745 182 TEU), что на 5% выше прошлого года: 20,8 тыс. против 19,8 тыс. тонн. Почти 60% приходится в основном на перевалку генеральных, наливных и навалочных грузов.

Объем генеральных грузов, к которым относятся черные и цветные металлы, металлолом, тарно-штучные и рефгрузы, в Большом порту СПб достиг в прошлом году показателя в 12 тыс. тонн, что на 2% больше объемов аналогичных грузов, обработанных в 2015 году, и составляет 84% от общей доли переваленных балтийскими портами грузов данной категории. Грузооборот наливных грузов, проходящих через Большой порт, продолжает снижаться: в 2016 году было перевезено 6,5 тыс. тонн, что на 32% ниже показателей 2015 года. Подобная ситуация наблюдается и в области перевозки навалочных грузов, объемы которых упали на 12%,— исключением является руда, грузооборот которой вырос на 3%.

Узкоспециализированный нефтеналивной порт Приморск демонстрирует рост грузооборота: +8% по сравнению с данными за 2015 год. В процентной доле общего объема перевозимых через Приморск грузов 79% приходится на нефть, что составляет 62% от российского нефтяного грузооборота Балтики, причем данный показатель в 2016 году вырос на 2%. Перевозка нефтепродуктов, напротив, снизилась на 700 тонн (5%).

Порт Высоцк, выполняющий грузоперевалку угля, кокса и нефтепродуктов, в среднем снизил свои показатели на 2%: объемы наливных грузов уменьшились на 849 тонн, но оборот навалочных стабильно увеличивается — +8%. Грузооборот порта в 2016 году составил 7% (17 101 тонну) от общего объема грузов, перевезенных через российские порты в Балтике.

В порту Выборг отмечается значительное снижение показателей — на 11%. По всем направлениям, за исключением превалирующих навалочных и отдельно тарно-штучных генеральных грузов, объемы упали: наливные — на 13%, лесные — на 48%, насыпные вовсе в 2016 году через данный порт не перевозились. Говоря о категориях, в которых отмечен рост, стоит сказать о 14-процентном увеличении объемов угольной продукции, составляющей 45% от общего грузооборота Выборга.

Через порт Калининград в 2016 году стали больше перевозить навалочных и насыпных грузов: +8% и +5% соответственно. На данные показатели повлияла увеличившаяся перевалка угля (+38%) и сахара (65 тонн в сравнении с 16 тоннами в прошлом году). Категория продуктовых товаров (зерно, сахар и прочие насыпные грузы) является преобладающим направлением порта Калининград, составляя более трети от всего грузооборота, снизившегося в 2016 году на 8%. За прошлый год порт перевез 5% от всех грузов, прошедших через отечественные порты в Балтийском бассейне.

Одной из косвенных причин высоких показателей грузооборота, осуществляемого российской тройкой ведущих портов Балтийского бассейна, можно назвать изменение транспортной политики России в отношении транзита российских грузов через порты других государств. В 1990-е и 2000-е годы перевалка российских грузов по Балтийскому бассейну велась в основном транзитом через крупнейшие порты Латвии, Литвы и Эстонии — Лиепаю, Клайпеду, Таллин и другие. Но в 2015 году, в связи с введением Россией торговых санкций по отношению к ряду европейских стран и США, а также в рамках «Стратегии развития морской портовой инфраструктуры России до 2030 года», исполняемой ФГУП «Росморпортом» с ноября 2010 года, начала осуществляться переориентация транзита на отечественные порты.

Стратегия включает в себя ряд мер, направленных на «формирование конкурентоспособной на международном уровне инфраструктуры морских портов и оказание комплекса портовых услуг, полностью отвечающих потребностям российской экономики в торговле и транспорте». В число потребностей входит наращивание мощностей и их эффективности, решение социальных задач (обеспечение занятости, повышение уровня жизни портовых работников, проведение природоохранных мероприятий). Кроме того, проводится пересмотр тарифной политики грузоперевозок посредством железнодорожного транспорта, что также способствовало динамике отечественных грузоперевозок.

Говоря о ближайших перспективах развития балтийских портов России, стоит дополнительно отметить государственный план, опубликованный 17 июня 2017 года на официальном сайте правительства России, в котором сообщается, что до 2020 года будет реализовано распоряжение Министерства транспорта РФ по налаживанию паромного сообщения между портами Калининград и Усть-Луга. Железнодорожная паромная линия будет реорганизована и оснащена тремя новыми паромами.

По данным издания gudok.ru: «Согласно плану, в июле Министерство экономического развития РФ и Федеральное агентство по управлению государственным имуществом (Росимущество) должны подготовить директиву Правительства РФ об определении позиции для голосования представителей Российской Федерации в совете директоров ОАО “Российские железные дороги” (ОАО “РЖД”) по вопросу участия в специальной проектной компании для реализации проекта строительства и эксплуатации паромов. В августе совет директоров ОАО “РЖД” рассмотрит проект решения об участии общества в проектной компании с долевым участием в размере не менее 25% плюс одна акция. Не позже чем в сентябре специальная проектная компания должна быть создана, о чем должно быть сообщено Правительству РФ. Ответственными исполнителями этого пункта плана правительство определило Минтранс РФ, ОАО “РЖД” и ООО “Пола Менеджмент”. Строительство и эксплуатация паромов будут осуществляться на основании концессионного соглашения».

Данные меры, по прогнозам экспертов, обеспечат увеличение оборота грузов различных категорий на направлении Усть-Луга — Балтийск, а также приведут к расширению линейки грузов и переоборудованию обоих портов, в частности, к закупке новой техники в соответствии с характером обрабатываемой продукции.

В целом, перевалка грузов через российские порты Балтийского бассейна в 2016 году выросла на 3% в сравнении с результатами 2015 года, когда сложная экономическая ситуация, нехватка инвестиций и усиление санкционных мер комплексно замедляли наращивание объемов оборота сухих и наливных грузов.

Российские порты Балтики. «Окно в Европу в начале XXI века»

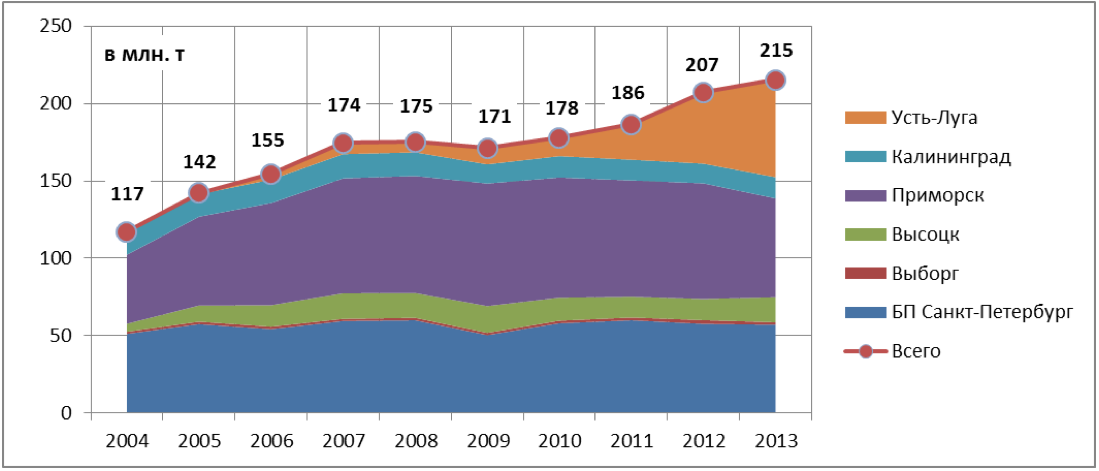

В 2013 г. доля Балтийских портов составила в грузообороте российских морских портов – около 37%, в т. ч по нефти – 38%, нефтепродуктам – 49%, контейнерам – 60%, углю – 24%, рефгрузам – 61%, накатным и паромным – 38%.

Грузооборот портов бассейна в 2013 г. составил 216,01 млн т., в т. ч. нефти – 78,80 млн т, нефтепродуктов – 54,57 млн т, грузов в контейнерах – 24,89 млн т или 2,89 млн TEU, угля – 23,87 млн т.

График 1. Динамика грузооборота российских портов Балтики в 2004-2013 гг.

Порты бассейна можно условно разделить на две группы: универсальные и порты с высокой специализацией. Порты Большой порт Санкт-Петербург, Выборг, Калининград – универсальные, с широкой номенклатурой перевалки. Порт Приморск специализируется на перевалке нефти и нефтепродуктов, в порту Высоцк – 2 специализированных терминала, нефтеналивной и угольный, порт Усть-Луга включает ряд специализированных терминалов.

Порты бассейна специализируются на перевалке внешнеэкономических грузов, преимущественно экспортных. В экспорте перегружается 54,02 млн т сухогрузов (подвоз преимущественно по железной дороге) и 132,70 млн т наливных грузов (подвоз преимущественно трубопроводным транспортом). В импорте перегружено 25,33 млн т сухогрузов, преимущественно это контейнеры, которые вывозятся из портов автотранспортом, и небольшое количество наливных грузов (виноматериалы в порту Выборг). Каботажные перевозки составили около 3,08 млн т, или около 1,5%.

Этапы развития морских портов РФ

Грузооборот российских портов Балтики за десятилетие (2004-2013 гг.) вырос почти в 2 раза (на 85%). Понять истоки этого бурного роста невозможно вне общего контекста развития российских портов в постсоветский период.

После распада СССР существенная часть портовых мощностей, которые ранее использовались для экспорта продукции, остались на территории бывших советских республик, ставших самостоятельным и государствами – Латвии, Литвы, Эстонии, Украины.

Именно на Балтике потери РФ были самыми значительными. За рубежами страны остались традиционные каналы советского / российского экспорта: Вентспилс, Клайпеда, Рига, Таллинн. В силу этого существенная часть российских грузов в этот период перегружалась в портах сопредельных государств.

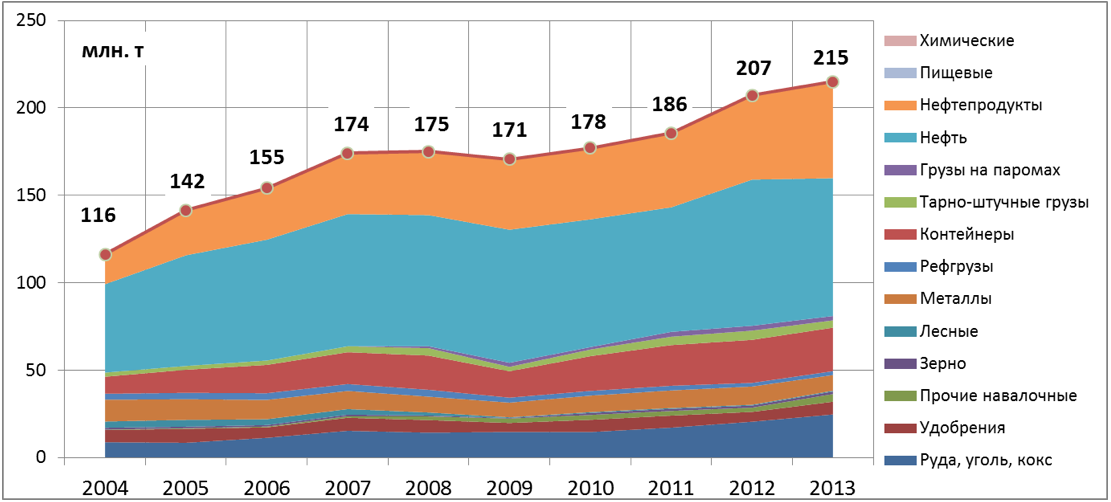

График 2. Динамика грузооборота российских портов Балтики в 2004-2013 гг. по видам грузов

В постсоветский период (1990-2014 гг.) российская экономика перешла к развитию за счет сырьевого экспорта (преимущественно нефть, нефтепродукты, уголь, удобрения), большая которого пошла через морские порты. В импорте начался рост контейнерных перевозок в РФ. Еще в 1991-1994 гг. продолжалось падение грузооборота, вызванное крахом системы, после чего падение сменилось бурным ростом (приостановить его смог лишь кризис 1998 г.).

Грузооборот российских портов в 1994-2003 гг. вырос с 111,0 до 288,3 млн т (в 2,6 раза), в 2004-2013 гг. – с 364,0 до 589,2 млн т (на 62%). Это вызвано преимущественно ростом внешнеторговых перевозок, в основном экспортных.

Особенности развития портов в переходный период

Бурный рост внешней торговли потребовал адаптации морской портовой инфраструктуры к потребностям рынка. Достигалось это различными способами.

- Максимально возможное использование существующих портовых мощностей, преимущественно универсальных, и их реконструкция или переоборудование. При этом часто применялись несовершенные технологии, поскольку в условиях ограниченности территории и глубин в действующих портах невозможно было создать терминалы, соответствующие современным требованиям. Такой вариант решения проблемы был относительно малозатратным, поскольку задействовались уже частично (или полностью) амортизированные активы. Кроме того, в результате ваучерной приватизации 1992-1994 гг. многие портовые активы были скуплены по низкой цене, и к управлению приватизированными предприятиями пришли люди, не имеющие опыта портовой деятельности.

- Перепрофилирование нестивидорных активов (судостроительных, судоремонтных заводов, рыбных портов). Это также относительно малозатратный путь, однако, не эффективный с точки зрения применяемых технологии.

- Строительство новых портов и терминалов, преимущественно для экспорта сырьевых грузов и импорта товаров народного потребления вконтейнерах и ро-ро грузов.

В условиях ограниченности государственного финансирования «возрождение» портостроительства произошло преимущественно на деньги частных инвесторов или госкорпораций (ОАО «АК «Транснефть»). Отражением сложившейся ситуации в развитии морских портов служат итоги реализации Подпрограммы «Морской транспорт» Федеральной целевой программы «Модернизация транспортной системы России (2002-2010 гг.)». Соотношение бюджетных и частных инвестиций по указанной подпрограмме составило 1:7.

Важнейшей движущей силой портового развития стал экспорт энергоресурсов. Так, для экспорта нефти был построен порт Приморск, терминалы угля появились в Усть-Луге и Высоцке, для нефтепродуктов – в Приморске, Калининграде.

Однако начиная с 2008 г. можно отметить тенденцию смещения массовых грузопотоков (нефть, уголь) на восток. В 2008-2012 гг. объемы поставок нефти на восточном направлении выросли на 23,4 млн т, в то время как на западном – сократились на 10,2 млн т, на юго-западном – сократились на 19,2 млн т, на южном – сократились на 4,4 млн т. Изменению географии поставок сопутствовало активное строительство трубопроводных проектов: ТС «ВСТО-1» (в т. ч. СМНП «Козьмино») в 2009 г., ТС «ВСТО-2» (в т.ч. расширение СМНП «Козьмино») – 2012 г.; нефтепровод «Сковородино – граница КНР» (год ввода – 2010). Аналогичная ситуация наблюдается и с углем. Весь прирост перевалки угля в последние годы происходил в портах Дальневосточного бассейна.

В результате роста экспортных доходов страны в последнее десятилетие аналогичным образом рос и спрос на импортные товары, перевозимые преимущественно в контейнерах. После распада СССР Россия имела ограниченные мощности для перевалки контейнеров, и грузы приходили транзитом через терминалы Прибалтики и Финляндии. Контейнерный грузооборот российских портов в 2000 г. составил около 439 тыс. TEU.

На этом фоне востребованным было создание контейнерных мощностей в российских портах, которое осуществлялось в основном силами российских транспортных холдингов (Национальная контейнерная компания, Северстальтранс/ Н-Транс (впоследствии Global Ports), группа «Дело»).

С 2005 г. рост продаж автомобилей в РФ стал лавинообразным: на 20-30% в год. Растущая потребность обеспечивается в основном за счет импорта автомобилей, который вырос в рассматриваемый период почти в 10 раз. Максимальный объем импорта составил около 1,9 млн штук в 2008 г.

Все это привело к дефициту транспортной инфраструктуры для импорта. Первые партии новых импортных автомобилей в российских портах Балтики появились в декабре 2006 г., поначалу на переоборудованных причалах и площадках. Многие морские терминалы по перевалке автомобилей появились на пике спроса (импорта), они не строились специализировано, а были переоборудованы «из того, что было».

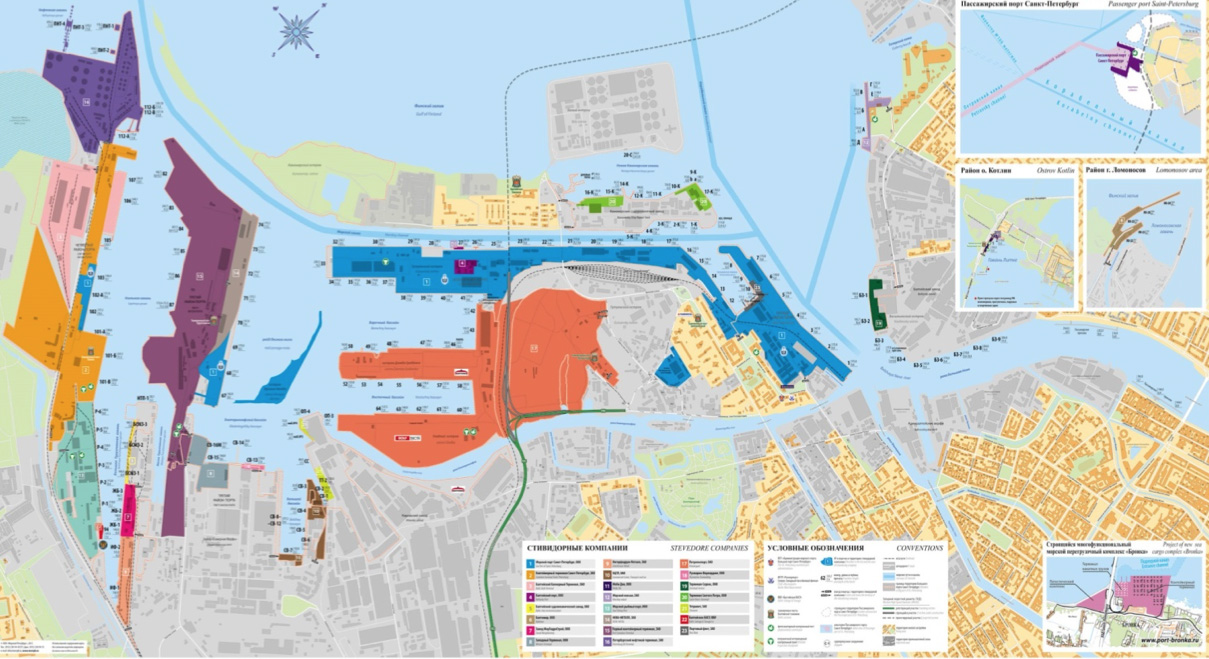

Большой порт Санкт-Петербург

В силу своего географического положения порт Санкт-Петербург является оптимальным для многих российских экспортеров и импортеров. В силу этого, интерес российских грузовладельцев и транспортных групп к порту был и остается особенно высоким. При этом, однако, территориальные ограничения, близость городской застройки накладывают свои ограничения на развитие порта.

В начале 1990-х порты страны акционировались, предприятия перешли в частную собственность. На базе активов Ленинградского порта было создано АО «Морской торговый порт Санкт-Петербург» (впоследствии – ОАО «Морской порт Санкт-Петербург»). Путем скупки акций у работников контроль над активами порта перешел в руки нескольких предпринимателей, некоторые из которых были известны своими связями в криминальных кругах.

Одними из последних акционерами порта стали Виталий Южилин и его партнер Андрей Кобзарь (их интересы представляла британская компания First Quantum (FQ)). К началу 2000-х гг. контроль над портом перешел к лихтенштейнскому офшору Nasdor Anstalt. Эту компанию связывали с Виталием Южилиным и его партнерами.

В ответ на требование времени – рост экспорта массовых грузов, в порту создаются и развиваются специализированные терминалы. Созданный на базе нефтеналивного района Ленинградского порта терминал по перевалке нефтепродуктов (ныне – ЗАО «Петербургский нефтяной терминал») в результате поэтапной модернизации увеличил пропускную способность с 1,0 млн т в 1995 г. до 12,5 млн т в 2013 г.

В 1998 г. началась модернизация контейнерного терминала на 3-м грузовом районе порта Санкт-Петербург, для чего было создано ЗАО «Первый контейнерный терминал».

В 2002 г. началось перепрофилирование мощностей ОАО «Петролеспорт» под перевалку контейнеров.

В 2002 г. был введен в эксплуатацию ОАО «Балтийский балкерный терминал» – терминал по перевалке минеральных удобрений мощностью 5-7 млн т. Инициаторами проекта на паритетных началах стали ОАО «Уралкалий» (производитель и экспортер калийных удобрений) и структуры ОАО «Морской порт Санкт-Петербург».

В это же время начинается формирование ключевых игроков контейнерного рынка. Это комплексный процесс включает в себя формирование крупнейших российских транспортных холдингов, концентрирующихся на контейнерных перевозках и управлении морскими контейнерными терминалами, с формированием альянсов, разделом мощностей, и последующей консолидацией. Обратной стороной этого процесса стал передел рынка всех портовых активов, в рамках которого непрофильные для контейнерного рынка активы были переданы другим заинтересованным сторонам – экспортерам и грузовладельцам.

В 2002 г. ОАО «Северстальтранс» (транспортный холдинг, на тот момент аффилированный с металлургическим холдингом ОАО «Северсталь») на паритетных началах с британской компанией First Quantum (FQ), контролируемой, предположительно, Виталием Южилиным) создало ООО «Национальная контейнерная компания» (НКК).

НКК была создана для управления всеми активами учредителей, связанными с контейнерными перевозками, основным из которых являлся питерский терминал ЗАО «Первый контейнерный терминал» (ПКТ). Кроме того, НКК приобрела у ОАО «Усть-Луга» 74% акций контейнерного комплекса в порту Усть-Луга.

Однако долгосрочным этот союз не стал. Уже через 4 года, в 2006 г. ЗАО «Северстальтранс» выходит из ООО «Национальная контейнерная компания». «Северстальтранс» продала свои доли в НКК и ряде других совместных с В. Южилиным активов на северо-западе и юге России, оставив себе контейнерный бизнес только на Дальнем Востоке.

В 2004 г. Виталий Южилин начинает концентрироваться на контейнерном бизнесе, выходит из ряда портовых активов, оставляя за собой 50% долю в ЗАО «Первый контейнерный терминал».

Офшорная компания Nasdor Anstalt продала 50% долю в стивидорной компании ЗАО «Нева-Металл» своему партнеру по НКК – ЗАО «Северстальтранс». Впоследствии, в 2007 г. ЗАО «Нева-Металл» вошла в состав Дивизиона «Северсталь Российская Сталь» ОАО «Северсталь». И по сей день ЗАО «Нева-Металл» перегружает металлургическую продукцию, в том числе и в контейнерах. Для этого новый собственник поставил на терминал соответствующее оборудование.

50% доля Nasdor Anstalt в ОАО «Балтийский балкерный терминал» была продана грузовладельцу и второму партнеру проекта – ОАО «Уралкалий». О завершении сделки было объявлено в 2007 г. ОАО «Уралкалий», который получил полный пакет акций терминала.

В 2004 г. Nasdor Anstalt также продает контрольный пакет акций ОАО «Морской порт Санкт-Петербург» датской компании Jysk Staalindustri, действующей в интересах группы компаний ОАО «Новолипецкий металлургический комбинат» (НЛМК).

В рамках реструктуризации активов НЛМК, в 2008 г. акции ОАО «Морской порт Санкт-Петербург» и трех стивидорных компаний ЗАО «Первая стивидорная компания» («ПСК»), ЗАО «Вторая стивидорная компания» («ВСК») и ЗАО «Третья стивидорная компания» («ТСК») были приобретены международной транспортной группой Universal Cargo Logistics Holding B.V. (UCL Holding).

UCLH – международный транспортный холдинг, объединяющий ряд стивидорных, судоходных, судостроительных и логистических активов, контролируемый Владимиром Сергеевичем Лисиным. Системообразующим активом В. Лисина является ОАО «Новолипецкий металлургический комбинат».

После выхода «Северстальтранса» из НКК, новым партнером First Quantum стала группа «Промышленные инвесторы» предпринимателя Сергея Генералова, владеющие ОАО «Дальневосточное морское пароходство» (FESCO). Интерес FESCO к портовым активам соответствовал стратегии компании на развитие комплексного логистического сервиса. Для этого, наряду с имеющимися железнодорожными и судоходными активами, нужны были и терминалы. Однако и это партнерство оказалось недолговечным.

Наряду с различием подходов к ведению бизнеса, основным яблоком раздора между партнерами стало строительство Усть-Лужского контейнерного терминала. Сторонники В. Южилина были намерены активно инвестировать в строительство терминала, тогда как FESCO считала проект преждевременным и несоответствующим реалиям рынка в кризисный период.

Летом 2009 г. First Quantum публично предложила FESCO выйти из проекта строительства Усть-Лужского контейнерного терминала в Ленинградской области в связи с отказом FESCO финансировать проект. В 2010 г. транспортная группа FESCO продала свои доли в совместных компаниях группы НКК компании, владельцем которой является Андрей Кобзарь. Основным акционером «Первого контейнерного терминала» стали структуры First Quantum.

Параллельно происходило формирование еще одного крупнейшего игрока на российском контейнерном рынке.

После продажи своей доли в ЗАО «ПКТ», в 2007 г. «Северстальтранс» приобрел контрольный пакет акций ОАО «Петролеспорт». На момент сделки, контейнерные грузы занимали в грузообороте «Петролеспорта» около 50%. Новые собственники поставили своей целью превращение «Петролеспорта» в полноценный специализированный контейнерный терминал. В 2013 г. доля контейнерных грузов составила в грузообороте около 78%.

Примерно в это же время «Северстальтранс» получает долю в контейнерном терминале ООО «Моби Дик». Паромно-перегрузочный комплекс ООО «Моби Дик» (терминал контейнерных грузов), расположенный на острове Кронштадт, на территории, примыкающей к дамбе комплекса защитных сооружений Санкт-Петербурга от наводнений (КЗС), начал свою деятельность в 2002 г.

Изначально инвестором и собственником терминала была финская компания Containerships Oy – оператор контейнерных линий. В 2006 г., при строительстве дамбы КЗС, возник конфликт между стивидорной компанией и строителями дамбы, которые настаивали на том, чтобы использовать участок, арендованный ООО «Моби Дик» для строительства терминала, для складирования материалов для дамбы КЗС. В 2007 г. конфликт обострился, Дирекция КЗС на время перекрыла дорогу к терминалу. Возникла угроза изъятия земельного участка. Руководство терминала объяснило происходящее рейдерским захватом.

В конце 2007 г. партнерами Containerships, купив 50% долей ООО «Моби Дик», стали структуры ЗАО «Северстальтранс». Практически сразу же новым акционерам удалось добиться долгожданного согласования в Минтрансе на организацию пункта пропуска через госграницу на второй очереди терминала и урегулирования конфликта вокруг земельных участков. В настоящее время Global Ports владеет 75% долей в терминале.

C 2008 г. структуры «Северстальтранса» стали работать под брендом «Н-Транс». Портовые активы были консолидированы в компании Global Ports Investments.

В настоящее время Global Ports объединяет нескольких операторов российских и финских портовых и сухопутных контейнерных терминалов и оператора нефтепродуктового терминала в Эстонии. Это ведущий оператор портовых контейнерных терминалов на российском рынке.

В конце ноября 2012 г. 37,5% группы Global Ports приобрела компания APM Terminals B.V., портовое подразделение концерна A.P. Moller-Maersk A/S.

В декабре 2013 г. группа Global Ports/APMT поглотила группу «Национальная контейнерная компания».

Таким образом, на российском рынке образовался крупнейший контейнерный оператор. В БП Санкт-Петербург группа Global Ports/APMT контролирует крупнейшие контейнерные терминалы: ЗАО «Контейнерный терминал», ОАО «Петролеспорт», ООО «Моби Дик» (75%, совместно с Containerships Oy). По итогам 2013 года эти терминалы перегрузили около 80% контейнеров в БП Санкт-Петербург. Кроме того, Global Ports/APMT принадлежит 80% ОАО «Усть-Лужский контейнерный терминал» в порту Усть-Луга и ряд активов в портах Черноморского и Дальневосточного бассейнов.

ЗАО «Контейнерный терминал Санкт-Петербург» – единственный из основных контейнерных терминалов в порту Санкт-Петербург, который не принадлежит Global Ports/APMT. Терминал, построенный в 2008-2011 гг. на месте мощностей для перевалки генеральных грузов и угля на 4-м грузовом районе порта Санкт-Петербург, является совместным предприятием ОАО «Морской порт Санкт-Петербург» (входит в международную транспортную группу Universal Cargo Logistics Holding (UCL Holding)) и TerminalInvestment Limited S.A. (TIL) – подразделение Mediterranean Shipping Company (MSC), в сферу деятельности которого входит инвестирование в контейнерные терминалы, их развитие. Терминал фактически контролируется MSC.

Самостоятельным игроком на контейнерном рынке стремится ООО «Морской рыбный порт». Исторически, компания занималась перевалкой рефгрузов. В 2007 г. через причалы терминала началась перевалка новых автомобилей. Следующим этапом стало решение развивать перевалку контейнеров. В настоящее время уже оборудована контейнерная площадка, терминал включен в расписание контейнерных линий. Контейнерооборот пока незначителен, планируется увеличить его до 128 тыс. TEU.

Борьба российских транспортных холдингов за терминальные активы, интерес международных игроков к российскому рынку не случаен. В период с 2004 по 2013 г. контейнерный грузооборот российских портов вырос почти в 4 раза – с 1,3 до 4,8 млн TEU. Порты Балтики в этом процессе играют ведущую роль – в них до сих пор перегружается более половины грузов, в основном – в Большом порту Санкт-Петербург.

25 ноября 2005 г. контейнерооборот Большого Порта Санкт-Петербург с начала года впервые достиг 1 млн TEU.

График 3. Динамика контейнерного грузооборота в БП Санкт-Петербург в 2004 – 2013 гг., тыс. TEU

В 2008 г. грузооборот крупнейшего контейнерного терминала БП Санкт-Петербург – ЗАО «ПКТ» – превысил 1 млн TEU.

Несмотря на насыщение балтийского контейнерного рынка рост конкуренции, интерес инвесторов к нему не угасает.

Все крупнейшие контейнерные терминалы БП Санкт-Петербург намереваются увеличить свои мощности. Программа развития ЗАО «ПКТ» предусматривает увеличение мощностей в ближайшее время с 1350 до 1600 тыс. TEU, ОАО «Петролеспорт» – с 1200 до 1500 тыс. TEU, ЗАО «Контейнерный терминал Санкт-Петербург» – с 500 до 1500 тыс. TEU, ООО «Моби Дик» – с 250 до 370 тыс. тыс. TEU.

Наряду с наличием инвестиционных программ всех перечисленных выше терминалов, следует отметить и реализующийся в настоящее время проект строительства многофункционального перегрузочного комплекса Бронка. Проектная мощность терминала на полное развитие – 260 тыс. единиц ро-ро и до 1900 тыс. TEU контейнерных грузов.

В последние годы Большой порт Санкт-Петербург стал не только центром контейнерного бизнеса, но и основным входом для автомобильного импорта. История развития терминалов для новых автомобилей в БП Санкт-Петербург началась в 2006 г.: ООО «Универсальный морской перегрузочный комплекс «Онега» принял автомобили через причал № 101. Схема была сложной: от причала машины перегонялись на площадку «Онега-Терминал» с таможенным сопровождением. Осенью 2007 г. началась выгрузка автомобилей ООО «РТЛ» (таможенный брокер и дилер автомобилей) на причалах ООО «Морской рыбный порт».

Прием автомобилей на ОАО «Петролеспорт» начался одновременно с первыми выгрузками на терминале Юг-2 в Усть-Луге в 2008 г. Автомобильный терминал в контролируется компанией Rolf SCS, входящей в группу Rolf (импортер Mitsubishi и автодилер для многих автопроизводителей).

В 2008 году был открыт автомобильный терминал на территории ЗАО «Третья стивидорная компания» (вошла в состав ОАО «Морской порт Санкт-Петербург»). Терминал управляется BLG, владельцем и оператором автомобильного терминала в Бремерхафене.

В начале 2009 г. в районе 36-37-го причалов (территория ЗАО «Перстико», вошла в состав ОАО «Морской порт Санкт-Петербург») было завершено строительство 1-й очереди Ро-Ро терминала. Терминал позволяет обрабатывать все виды накатных грузов, иногда работает с автомобилями (Seat, Fiat LCV и др.).

Открытые терминалы были востребованы в период бурного роста импорта. С замедлением импорта и появлением более современных, state-of-art терминалов, таких, как в Усть-Луге, можно ожидать снижения роли питерских терминалов.

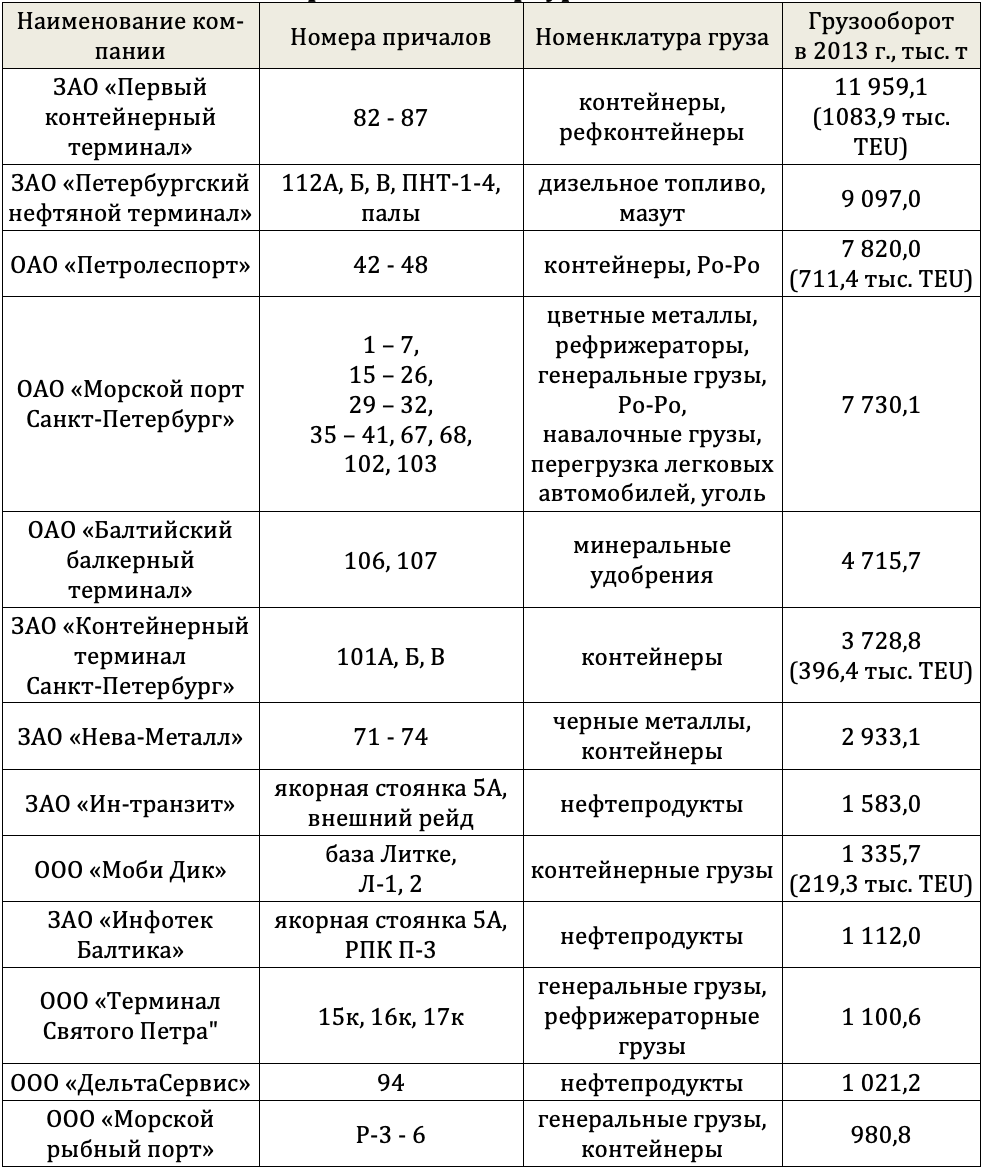

Табл. 1. Крупнейшие стивидорные компании Большого порта Санкт-Петербург

Схема расположения стивидорных компаний БП Санкт-Петербург.

Высоцк

Порт Высоцк – один из примерной успешной стратегии специализа-ции. Исторически порт Высоцк включал в себя только сухогрузный район. Пережив волну передела собственности, с 2004 г. сухогрузный терминал в Высоцке управляется ООО «Порт Высоцкий». Через оффшорные компании, собственником терминала является ООО «РОСА Холдинг». Изначально, ком¬пания была образована на базе угледобывающего предприятия ООО «Ерунаковская угольная компания», и портовые активы нужны были компании для экспорта грузов. Впоследствии, в 2007 году, «РОСА Холдинг» вышел из угольного бизнеса, продав свои угольные активы холдингу «Сибуглемет», сохранив при этом контроль над портом.

Сухогрузный район порта Высоцк продолжает успешно работать с углем. В рамках федеральной целевой программы порту была проведена реконструкция причалов №№ 1-4, проведено дноуглубление акватории и подходного канала. Если в 2004 г. порт мог принимать суда дедвейтом до 25 тыс. т, то сейчас на терминале обслуживаются суда дедвейтом до 87 тыс.т, правда, с дозагрузкой на рейде. Грузооборот угля на терминале увеличился с 3,1 до 4,9 млн т.

Планы дальнейшего увеличения перевалки угля на терминале до 7 млн т и более сдерживаются пока лишь развитием железнодорожных подходов. Грузы идут в порт по Выборгской линии железной дороги. После организации скоростного движения поездов «Аллегро» по этой линии, возникла необходимость вынести грузовое движение и пусть его по другому, пока еще не существующему маршруту – Лосево-Каменногорск. Сроки завершения строительства этой объездной линии уже не один раз переносились.

В июне 2004 г. к сухогрузному району порта Высоцк добавился нефтеналивной. Был введен в эксплуатацию первый пусковой комплекс нефтяного терминала ОАО «РПК–Высоцк–Лукойл-II», предназначенный для перевалки светлых и темных нефтепродуктов проектной мощностью 2,5 млн т в год. В 2005 г. с введением 2-й очереди мощность комплекса бы-ла увеличена до 10,7 млн т, в 2008 г. – до 12,0 млн т в год. В настоящее время мощности терминала составляют 13,5 млн т. Терминал обслуживает экспортные грузопотоки компании ОАО «Лукойл».

В мае 2012 г. в границы порта Высоцк был включен удаленный терминал в районе мыса Путевой. Этот терминал входит в производствен-ный комплекс ОАО «Выборгская целлюлоза» и предназначен для перевалки генеральных грузов (в т. ч. пеллет), мощностью до 3 млн т в год.

Брат-близнец Высоцка – ООО «Порт Выборгский в порту Выборг – в начале 2000-х годов также принадлежал ООО «Роса Холдинг». Между портами Выборг и Высоцк – не более 30 км, и даже портовая администрация у них какое-то время была одна на двоих. Тем не менее, судьба у них сложилась по-разному.

Поначалу в порту Выборг перегружался уголь «РОСА Холдинг», однако в связи с тем, что порт находится в центре города, от идеи решено бы-ло отказаться. В 2007 г. ООО «РОСА Холдинг» решило сосредоточиться на развитии порта Высоцк и продало портовые мощности в Выборге группе «Осло Марин» (Oslo Marine Group, OMG) Виталия Архангельского. Группа «Осло Марин» – многопрофильная структура, развивающая бизнес в достаточно широких направлениях деятельности, основные из которых: страхование, лизинг, недвижимость, портовые и транспортно-экспедиторские услуги.

В сфере портового бизнеса, основатель группы «Осло Марин» имел амбициозные планы – развития порта Выборг как многофункционального перегрузочного комплекса мощностью 3 млн т грузов в год (в момент продажи грузооборот порта составлял около 1,1 млн т в год). Для достижения этой цели, а также для создания судоходной компании и реализации иных проектов группы были взяты масштабные кредиты в ряде российских банков.

Через несколько лет стало ясно, что реальность планам никак не соответствует. Мало того, что мелководный порт Выборг оказался не слиш-ком конкурентоспособен для поставленной ему задачи, да к тому же возник конфликт с ФГУП «Росморпорт» по поводу правомочности заключенных ранее договоров аренды причалов, что привело к выводу из эксплуатации нескольких причалов. Между тем, долги по кредитам росли. В 2009 г. руководитель и собственник «Осло Марин», Виталий Архангельский, уехал в отпуск и в Россию не вернулся.

С тех пор кредиторы не прекращают попыток судебным путем взыскать долги со структур OMG и получить контроль над оставшимися активами, в т.ч. ООО «Порт Выборгский». Судебные тяжбы с банками, а также незавершенный конфликт по поводу аренды причалов не способствует развитию портам, однако грузопоток все же несколько увеличился и в 2013 г. составил 1,5 млн т. Прирост произошел за счет перевалки угля.

Порт Приморск – крупнейший нефтеналивной порт на Балтике, ко-нечная точка Балтийской трубопроводной системы для транспортировки нефти и магистрального трубопровода Кстово (Второво) – Ярославль – Кириши – Приморск, предназначенного для транспортировки на экспорт ма-лосернистого дизельного топлива. Приморск – второй по грузообороту среди всех российских портов.

Порт начал работу в 2001 году, когда была введена в эксплуатацию 1-я очередь терминала ООО «Спецморнефтепорт Приморск» (12 млн т), в 2004 г. была введена 2-я очередь мощностью 50 млн т, в 2006 г. – 3-я очередь мощностью 74 млн т. В начале 2000-х годов. В условиях недостаточности государственного финансирования, строительство порта велось за счет ОАО «АК «Транснефть».

Первый пусковой комплекс терминала для перевалки светлых неф-тепродуктов мощностью 8,4 млн т начал работу в 2008 г. Уже в первый год грузооборот составил 1,5 млн т, в 2013 г. он достиг 9,3 млн т. Превышение проектной мощности стало возможным за счет более эффективного использования и интеграции мощностей двух терминалов – для нефти и нефтепродуктов, которые изначально управлялись разными компаниями.

Однако в 2007 г. произошло объединение ОАО «АК «Транснефть» (занимается трубопроводным транспортом нефти) и ОАО «Транснефтепродукт» (осуществляет транспорт нефтепродуктов по нефтепродуктопроводам). С этого момента начался процесс интеграции активов в порту Приморск, и сегодня оба терминала эксплуатируются единым оператором.

Порт Приморск с его удобным расположением и хорошими глубинами привлекателен для инвесторов. Так, наиболее активную позицию в этом отношении имеет группа «НМТП», которая планирует построить в Приморске терминал по перевалке нефтепродуктов с приемом груза по железной дороге. Однако, однопутная неэлектрифицированная железная дорога в порт не позволяет провозить туда сколько-нибудь значимые объёмы груза. Строительство терминала невозможно без модернизации железнодорожной ветки Выборг – Приморск – Ермилово. А решение этого вопроса постоянно откладывается ОАО «РЖД», которое более заинтересо-вано в развитии подходов к порту Усть-Луга.

Усть-Луга

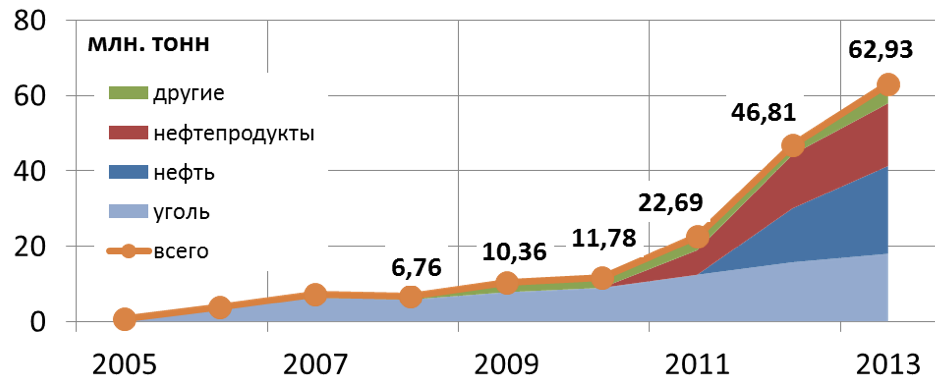

Самая активная точка роста на Балтике в последнее время – это порт Усть-Луга. Строительство порта было начато еще в далеком 1993 г., но лишь с 2011 г. новые терминалы стали появляться один за другим.

Грузооборот порта вырос с 0,7 млн т в 2005 г. до 62,9 млн т в 2013 г. По результатам 2013 г. порт стал третьим по размерам в России, и вторым на Балтике (после Приморска).

Долгожителями порта Усть-Луга являются ЗАО «Лесной терминал «Фактор», расположенный в устье реки Луга, и угольный терминал ОАО «Ростерминалуголь». Проект терминала для лесных грузов (образован на базе уже существующих с советского времени мощностей) развивал-ся независимо от проектов в Лужской губе.

Для строительства порта Усть-Луга в 1992 г. было создано ОАО «Компания Усть-Луга». Реализация проекта построена на принципах государственно-частного партнерства (ГЧП). ОАО «Компания Усть-Луга» не только является заказчиком-застройщиком морского порта Усть-Луга, но и реализует проект комплексного развития территории.

График 4 – Грузооборот порта Усть-Луга в 2005-2013, млн т

Строительство порта Усть-Луга – уникальный в российской практике проект. Практически все объекты, кроме акватории и систем мореплавания, в порту частные. Для строительства терминалов удалось привлечь профильных стратегических инвесторов – прежде всего, грузовладельцев и транспортно-логистические компании национального уровня (контейнерный терминал).

В 2003 г. был введен в эксплуатацию первый терминал – ОАО «Ростерминалуголь», который обслуживает грузопоток российской угледобывающей компании «Кузбассразрезуголь».

В 2004 г. был утвержден проект строительства автомобильно-железнодорожного паромного комплекса в составе комбинированного многоцелевого грузопассажирского автомобильно-железнодорожного паромного комплекса «Усть-Луга – Балтийск – порты Германии».

В 2006 г. проект был скорректирован с целью приема судов большей грузовместимости, и как следствие, увеличением проектной мощности перегрузочного паромного комплекса до 5,5 млн т в год.

Строительство первой очереди комплекса было завершено в 2006 г., в течение 2007 г. велась опытная эксплуатация комплекса, а с 2008 г. открыто регулярное сообщение на линии Усть-Луга – Балтийск (морской порт Калининград)

С 2008 г. начал работать построенный новый морской терминал ОАО «Универсальный перегрузочный комплекс» (с 2008 г. 100% акций терминала принадлежит в Universal Cargo Logistics Holding (UCL Holding)). Несмотря на широкую номенклатуру грузов, с которой может работать терминал, основу грузопотока составляет экспортный уголь.

В 2006 г. было начато строительство многопрофильного перегрузочного комплекса «Юг-2» (МПК Юг-2), а через 2 года введен первый пусковой комплекс. Комплекс «Юг-2» – единственный из терминалов порта Усть-Луга, оператором которого является ОАО «Компания Усть-Луга». Ядром комплекса на сегодняшний день является современный терминал для перевалки новых автомобилей. В отличие от своих конкурентов в БП Санкт-Петербург, этот терминал был спроектирован и построен с нуля, специально для обслуживания автомобилей, и позволяет оказывать сервис на уровне европейских терминалов.

В декабре 2011 г. введена в эксплуатацию первая очередь морского терминала ОАО «Усть-Лужский контейнерный терминал» (входит в «Национальную контейнерную компанию», которая с 2013 г. вошла в Global Ports). Проектом предусмотрено дальнейшеерасширение мощностей ОАО «Усть-Лужский контейнерный терминал» с 440 до 2600 тыс. TEU на полное развитие.

Мощный толчок развитию порта стало решение о строительстве второй Балтийской трубопроводной системы (БТС-II) по транспортировке нефти, принятое в 2009 г. Рассматривалось два варианта направления трубопровода – в порты Приморск и Усть-Луга, и выбран был второй вариант. Одновременно со строительством трубопровода началось строительство нефтебазы и инфраструктуры в порту Усть-Луга.

Для приема нефтеналивных судов было проведено дноуглубление акватории и Северного канала, что позволило принимать суда дедвейтом 160 тыс. т.

В мае 2012 г. введен в эксплуатацию новый морской терминал ООО «Усть-Лужский бункеровочный комплекс», который является конечной точкой нефтепровода БТС-II. Оператор терминала – ООО «Невская трубопроводная компания». Перевалка нефти началась в 2012 г.

Пропускная способность первой очереди БТС-II составляет 30 млн т нефти в год. Следующий этап предполагает строительство второго пускового комплекса с доведением пропускной способности до 50 млн т нефти в год.

В 2011-2012 гг. поочередно происходил ввод в эксплуатацию причалов комплекса наливных грузов ОАО «Усть-Луга Ойл» (бывшее название – ОАО «Роснефтьбункер»). Перевалка нефтепродуктов началась уже в 2011 г. в 2013 г. объем перевалки нефтепродуктов составил уже 14,9 млн т.

В 2012 г. введена в эксплуатацию первая очередь нового терминала ООО «Новая Гавань», предназначенная для погрузки на суда накатным способом легковых автомобилей и накатных грузов.

В июне 2013 г. введен в эксплуатацию комплекс по фракционированию и перевалке газового конденсата ОАО «Новатэк» (вертикально-интегрированная компания, российский независимый производитель природного газа). Первая очередь комплекса включает установку по фракционированию стабильного газового конденсата (СГК) проектной мощностью 3 млн т в год, и терминал, способный принимать танкеры дедвейтом до 120 тыс. т.

Комплекс в Усть-Луге позволяет перерабатывать стабильный газовый конденсат в легкую и тяжелую нафту, керосин, дизельную фракцию и мазут, и отгружать готовую продукцию на экспорт морским транспортом. В 2013 г. комплекс переработал 1 873 тыс. т стабильного газового конденсата и произвел 1 831 тыс. т товарной продукции.

Также в июне 2013 г. началась работа терминала по перевалке СУГ ООО «Сибур-Портэнерго» мощностью до 1,5 млн т СУГ и до 2,5 млн т в год светлых нефтепродуктов. Через этот терминал экспортируется основная часть грузов российского нефтехимического холдинга ОАО «Сибур».

На сегодняшний день в порту Усть-Луга введены в эксплуатацию перегрузочные комплексы в южном районе. В северном районе планируется строительство терминала металлургических грузов (ООО «Балтийский металлургический терминал», предприятие холдинга «Объединенная металлургическая компания») и терминал минеральных удобрений ОАО «МХК «Еврохим». Возможно также строительство зернового терминала, территория для развития еще есть. Дальнейшее развитие мощностей возможно также в речном районе порта.

Как уже было отмечено, особенностью проекта порта Усть-Луга является комплексное освоение территории. Ближайшие планы развития территории связаны с созданием промышленной зоны. Так, ГК «ИСТ» планирует строительство в промышленной зоне порта Усть-Луга карбамидного завода. Мощности завода должны составить 350 тыс. т аммиака и 1,2 млн т карбамида. В состав проекта входит также строительство терминала по перевалке карбамида, и, возможно, аммиака (ООО «Балтийский терминал удобрений»).

Ведется строительство сити-кластера, с жилой застройкой для работников порта и остальных предприятий. В дальнейшем в регионе планируется создание агропромышленного и туристско-рекреационного кластеров.

Калининград

Калининградская область – эксклавный регион Российской Федерации, и это во многом определяет развитие порта Калининград. В силу этой специфики, порт ориентируется на региональную грузовую базу, что ограничивает возможности развития.

В 2002 г. начато строительство автомобильно-железнодорожного паромного комплекса в Балтийске (район порта Калининград). Строительство начато в августе 2002 года. 1-я очередь (автомобильная) запущена в декабре 2002 г, 2-я очередь (железнодорожная) – в сентябре 2006 г. Паромный комплекс является частью паромной переправы «Усть-Луга – Балтийск – порты Германии», и связывает эксклавный российский регион с основной территорией страны.

В 2001 г. в Калининграде введен в эксплуатацию терминал нефтеналивных грузов ООО «Лукойл-Комплексный нефтяной терминал» (предприятие ОАО «Лукойл»). Нефтяная компания «Лукойл» ведет добычу нефти и газа на территории Калининградской области и шельфе Балтийского моря, и терминал обслуживает грузопотоки материнской компании.

В апреле 2007 г. состоялся первый приём судовой партии соевого шрота на морском терминале ЗАО «Содружество-Соя». В мае 2008 г. на терминале начата перевалка растительного масла. В настоящее время ведутся работы по расширению мощностей терминала, с выходом на мощность 5,5 млн т в год. Терминал входит в производственный комплекс ГК «Содружество»: рядом с терминалом построено два масло-экстракционных завода, строится третий. Уже сейчас ГК «Содружество» является одним из крупнейших производителей продуктов переработки сои в Европе.

Еще один фактор развития калининградского порта – создание автопромышленного кластера в регионе, которое привело к росту спроса на контейнерные перевозки и строительству контейнерных терминалов. Динамика контейнерного грузопотока отражает развитие автомобильного рынка, повторяет его спады.

В 2006 г., ориентируясь на возросший спрос, ООО «Балтийская стивидорная компания» (оператор паромного комплекса) начало развивать грузовую составляющую автопаромного терминала. В 2013 г. на терминале было перегружено 166,7 тыс. TEU. Рассматриваются планы увеличения мощности терминала с 200 до 468 тыс. TEU.

В 2008 г. стало известно о намерении строительства контейнерного терминала APM Terminals, однако уже в следующем году проект был закрыт.

ЗАО «Автотор» (автомобильный завод в г. Калининград») планирует построить в порту Калининград контейнерный терминал мощностью до 880 тыс. TEU для обеспечения потребностей автопромышленного кластера, который создается в особой экономической зоне Калининградской области.

Минтранс РФ до недавнего времени связывало перспективы развития порта Калининград со строительством глубоководного портового комплекса – хаба. В 2014 г., когда выявилась превышение стоимости по проекту порта Сабетта, было решено снять финансирование с ряда других портовых проектов и перераспределить полученные средства в Сабетту. В т.ч. было решено отказаться и от идеи хаба в Калининграде.

История развития российских портов на Балтике в последнее десятилетие была бурной и интересной, насыщенной событиями. При этом российские порты достигли серьезных успехов. Большой порт Санкт-Петербург стал крупнейшим конвейерным портом на Балтике, «Первый контейнерный терминал» – крупнейшим контейнерным терминалом. Порт Приморск – крупнейшим нефтеналивным портом, угольный терминал ОАО «Ростерминалуголь» – крупнейшим угольным терминалом. Будем надеяться, что на этом рекорды не закончатся и будущее российских портов будет столь же интересным и насыщенным, как и их история.