Банкомат

Банкомат (англ. ATM — Automated Teller Machines) — совокупность технических и программных устройств, созданных для выполнения операций с наличными средствами в режиме самообслуживания. Пользователями банкоматов являются держатели банковских пластиковых карточек. Банкомат осуществляет выдачу и приём наличных денежных средств, составление документов по операциям с использованием банковских карт, предоставление информации по счёту [1] .

- 1 История создания банкомата

- 2 Устройство банкомата

- 3 Принцип работы банкомата

- 4 Классификация банкоматов

- 5 Угрозы для банкоматов

- 6 Как не стать жертвой мошенничества с банковскими картами?

- 7 Российские инновационные банкоматы

- 8 Биометрический банкомат

- 9 Количество банкоматов в России

- 10 Банкомат и дети

- 11 Литература

- 12 Примечания

История создания банкомата

Первое подобие банкомата появилось раньше, чем банковские карты. В 1939 году Лютер Джордж Симджян (армянский изобретатель, эмигрировавший в США в 1920 году) изобрёл устройство, которое могло выдавать наличные деньги и даже квитанцию. Но аппарат не был связан с банком, и поэтому деньги не могли быть списаны со счёта. Лютер дал протестировать своё изобретение крупному банку City Bank of New York. Спустя 6 месяцев банк вернул аппарат, из-за отсутствия у клиентов интереса к новшеству. Так, почти на 30 лет это изобретение было забыто [2] .

Следующая попытка создания машины, которая будет выдавать клиенту наличные, принадлежит Шепарду-Баррону (британский изобретатель индийского происхождения). Как-то раз он не смог попасть в свой банк, чтобы снять деньги. Эта неудача запомнилась и не давала покоя. Идея «автоматического кассира» пришла ему в голову, когда он лежал в ванной. Шепард-Баррон подумал об автомате, который продает шоколадки, и решил заменить шоколадки деньгами. Он обратился с идеей в банк «Барклайз», и гендиректор банка тут же подписал с ним контракт. Первый банкомат был установлен в отделении «Барклайз» на улице Энфилд в северном Лондоне 27 июня 1967 года [3] . Эта машина также не была привязана к банку, что не позволяло проверить остаток на личном счёте клиента. И чтобы выйти из такой ситуации, банк начал выпускать специальные ваучеры в своем отделении, которые банкомат мог обменять на наличные средства. Информация на ваучере была кодирована безвредным радиоактивным углеродом. Такой услугой могли воспользоваться только респектабельные клиенты, имеющие хорошую репутацию [2] .

Идея использования ПИН-кода принадлежит шотландскому инженеру Джеймсу Гудфеллоу для безопасности работы банкомата и денежных средств клиентов банка. Самое интересное, что в 1960-ые годы банки для большей безопасно решили, что банкоматы должны изымать банковскую карту у клиента после выдачи денег, а только спустя время клиенты могли получить свою карту на руки обратно в отделении банка [2] .

Модель банкомата, более похожую на современную, изобрел Дональд Ветцель (американский бизнесмен). В банкомате Ветцеля применялись карты с магнитной лентой, чего не было у разработок европейских аппаратов, и банковская карта оставалась после снятия наличных денег у клиента, что является хорошим положительным качеством этого банкомата. Но устройство по-прежнему не было связан с банком, поэтому все операции за день записывались в специальном журнале, а затем он доставлялся банк. Там уже все операции фиксировались специальными магнитными чернилами для автоматического считывания [2] .

«Банкомат — самое замечательное достижение в области банковского дела и банковских расчётов, которое по значимости для прогресса отрасли можно сравнить с «открытием» мобильных телефонов в сфере связи».

Михаил Эскиндаров

Спустя 10 лет появился и online-банк, благодаря японской компании Omron. Конечно, стало намного удобнее узнавать остаток на личном счёте клиента и совершать другие операции, а отрицательные стороны банкоматов того времени так и не разрешились — по-прежнему клиенты могли использовать банкоматы только своих банков, а их число было совсем невелико. В середине 1980-ых годов было принято решение объединить все банкоматные сети в единую систему под названием NewYorkCashExchange (NYCE), в состав которой вошло 800 банкоматов [2] .

В России банкоматы появились только в постсоветское время, а конкретно в июне 1998 года [2] .

Устройство банкомата

Банкоматы концептуально состоят из нескольких одинаковых ключевых узлов [4] [5] :

- экран, где отображается информация, и кнопки для навигации по разделам;

- клавиатура — используется клиентом для ввода информации, включая персональный идентификационный номер (PIN), тип требуемой транзакции и сумму транзакции;

- картридер, куда вставляется банковская карта;

- разъём для приёма банкнот;

- устройство для выдачи наличных;

- разъём для принтера, откуда появляется напечатанный чек;

- устройство для считывания штрих-кода на квитанции (есть не на всех банкоматах);

- модуль для бесконтактных расчетов (не у всех банкоматов).

Денежные банкноты хранятся в кассетах, обычно их 4 — 6. В каждой кассете примерно 2500 банкнот. Кассеты заряжают в банке проверенными купюрами. Деньги проверяют несколько раз и разные сотрудники. Затем кассеты опечатывают. Банк гарантирует, что в банкомате нет поддельных банкнот. Каждая кассета настроена под банкноту своего номинала и банкомат откажется работать с другими купюрами. Рядом с кассетами установлен механизм подачи, при помощи которого банкомат достаёт деньги из кассет. Этот механизм при помощи специальных роликов контролирует толщину бумаги и сравнивает её с эталонной. Если бумага толще — машина считает, что две или более банкноты прилипли друг другу, если тоньше — купюра ветхая и поддельная. В любом случае, она отправляется в ящик с бракованными банкнотами — кассету выбраковки [5] .

Сократить издержки функционирования банкоматной сети позволяют «умные» банкоматы — банкоматы с замкнутым оборотом наличности (cash-recycling или «ресайклеры»). В устройствах такого типа используется следующая схема маршрутизации принятых банкнот — банкноты отправляются в кассеты, предназначенные для выдачи, что имеет ряд преимуществ: существенно увеличивается интервал между инкассациями банкомата, тем самым снижаются расходы на услуги инкассаторов; сокращаются затраты на фондирование денег. Данный вид устройств самообслуживания имеет и свои минусы — более высокая стоимость и сложность в эксплуатации. Также существует мнение, что в отличие от заправляемых инкассаторами банкоматов, пользование банкоматом-ресайклером даёт вероятность получения фальшивой банкноты. На практике такая вероятность крайне мала. Распознанные банкоматом фальшивые или сомнительные купюры, исключаются из оборота, путем помещения их в специальную реджект-кассету [6] .

Принцип работы банкомата

Первая стадия «взаимодействия» с банкоматом — ввод карты в считывающий модуль, указание PIN-кода, определение нужной операции. PIN-код нужен для подтверждения личности клиента. Иногда его нужно вводить неоднократно, для подтверждения операции. Для начала, банкомат осуществляет проверку подлинности карты — по магнитной полосе или чипу и по PIN-коду. Указанные клиентом данные отправляются в центр обработки банка, в чьей собственности находится устройство. Перед отправкой они шифруются, чтоб исключить использование их третьими лицами [5] .

Далее выполняются следующие операции: запрос от банка в платежную систему; отправление запроса в банк, выпустивший пластиковую карту; получение одобрения или отказа в проведении операции; передача ответа на банкомат. Только после этого банкомат начинает выполнять запросы пользователя [5] .

Классификация банкоматов

В современном мире банкомат — это необходимое, полезное, удобное устройство. Существует разные виды банкоматов.

- Cash-Out (или обычные банкоматы «первого поколения») — выполняют базовый набора функций: получение наличных денежных средств; просмотр баланса счёта и отчёта о движении денежных средств по счетам клиента; перевод денежных средств по номеру карты, осуществление платежей по заранее известным клиенту реквизитам (например оплата услуг мобильной связи, кабельного телевидения, коммунальных услуг, интернета и пр.);

- Cash-In («интеллектуальные» банкоматы «второго поколения») — расширен круга операций с наличными средствами: внесение наличных средств на счёт клиента, осуществление платежей наличными денежными средствами без использования банковских карт, обмена валюты;

- Сash-recycling (инновационные банкоматы) — оптимизирована работа с наличными денежными средствами благодаря реализованной в них инновационной функции ресайклинга (пересчёт принятых денежных средств, проверка на подлинность, депонирование, сортировка и выдача ранее принятых наличных). Использование банкоматов данной категории позволяет повысить эффективность обслуживания клиентов, минимизировать отвлекаемые из оборота денежные средства, а также снизить финансовые и временные затраты на инкассацию [7] .

- внутренние — располагаются в помещении (офис, магазин, бизнес-центр и т. д.);

- внешние — встраиваются в стену, при этом железный сейф в котором хранятся кассеты с деньгами располагается внутри помещения [5] .

- независимая работа — не предусмотрена связь банкомата с процессинговым центром;

- реальное время — постоянное подключение с процессинговым центром;

- квазиреальное время — связь с процессинговым центром по принципу дозвона [5] .

- swipe — считывание информации с магнитной полосы осуществляется при проведении карточки вдоль приёмного окна, при этом карточка не покидает руки пользователя;

- motarised — карточка при установке в приёмное окно втягивается внутрь банкомата и транспортируется к головкам картридера;

- dip — карточка при установке в приёмное окно не втягивается внутрь целиком, а располагается таким образом, что часть её остаётся снаружи [5] ;

- бесконтактные — оснащены NFC-модулем, он считывает информацию с карты или смартфона [8] .

Угрозы для банкоматов

Физическая атака на банкомат

«Ящик с деньгами» весьма привлекателен для «нечистых на руку» людей. Угрозы/атаки банкоматов можно разделить на физические и логические. Физические атаки включают в себя взлом банкоматов с помощью инструментов: их вскрывают ломом или разрезают болгаркой, а также взрывчатых веществ. Логические атаки включают использование вредоносных программ для введения банкомату команд выдавать деньги.

Наиболее распространённые виды атак на банкоматы:

- Джекпоттинг (Jackpotting). Этот вид атаки предполагает использование злоумышленниками вредоносных программ или других электронных устройств, что позволяет им получить контроль над оборудованием банкомата. Эти атаки часто называют «обналичивания». В некоторых случаях воры заменяли весь жёсткий диск банкомата и установили вредоносное ПО, которое заставляет банкомат «выплёвывать» наличные. В других случаях злоумышленники подключали USB-кабель от компьютера банкомата к принадлежащему им устройству, заставляя банкомат снимать все доступные наличные деньги.

- Скимминг (Skimming). Действия преступников сводится к установке скрытых оборудований в банкоматы, которые позволяют красть данные пластиковой карты владельца во время обработки операции. Обладая личной информацией платёжного документа, мошенники создают копию с пин-кодом, который можно применить в личных интересах для оплаты наличными в магазинах, торговых точках и интернет-магазинах. Для такой атаки нужно так называемое устройство Skimmer. Skimmer — это оборудование для чтения карт, оно просто вставляется в слот для карт банкомата. В результате, когда пользователь вставляет свою карту в банкомат, скиммер непреднамеренно собирает информацию, сканирует её, сохраняет, а затем передаёт преступнику.

- Шимминг (Shimming). Shimmer вставляется в оборудование для считывания карт. Shimmer состоит из микропроцессора и тонкой гибкой печатной платы. После того как был установлен микропроцессор Shimmerа, он начнёт проделывать работу в соответствии с теорией «чип посередине», так как он настроен на передачу команд от ATM на пластиковую карту потерпевшего и обратно с одновременным захватом всех необходимых данных для злоумышленника. Позже злоумышленник извлекает эти данные и использует их для генерации мошеннического дубликата пластиковой карты.

- Сетевые атаки на банкоматы. В этом случае хакеры заражают банкоматы через сеть интернет. Оказавшись в сети банка, злоумышленники могут удаленно заразить банкомат вредоносным ПО. Подделка ответов из центра обработки данных — обычная практика для нападений. Предварительно сконфигурированный сервер, с которым общается банкомат, должен проверить это действие, когда, например, злоумышленник вставляет карту без денег и просит у банкомата выдать ему 10 долларов. Злоумышленник должен физически подключиться к сетевому соединению и выдать себя за сервер. Банкомат должен быть лишён каких-либо механизмов поддержания целостности связи с обработкой, таких как VPN, шифрование на уровне приложений или другие меры безопасности, чтобы такие атаки были успешными.

Повысить общую безопасность и снизить вероятность что на банкоматы нападут злоумышленники помогают как средства киберзащиты, так и видеонаблюдение мест установки банкоматов, охранная сигнализация, подключение к панели группы быстрого реагирования, усиление шкафов банкоматов и сейфов, а также установка специальных датчиков [9] [10] .

Согласно официальной статистики Банка России (Центральный банк Российской Федерации) в 2022 году зафиксировано 129,08 тысяч случаев использования платёжных карт (за исключением предоплаченных) без согласия их владельцев в банкомате или терминале на общую сумму 1569,72 миллионов рублей, из которых 24,1 % операций произошло в результате использования злоумышленниками приёмов и методов социальной инженерии. Злоумышленники продолжили применять комбинированные схемы мошенничества, при которых жертву вынуждали совершать перевод через эти каналы, что привело к росту показателя операций без согласия клиентов в этой группе (в 2021 году 83,9 тысяч случаев на общую сумму 1971,2 миллионов рублей) [11] .

Как не стать жертвой мошенничества с банковскими картами?

При соблюдении простых правил вы сможете обезопасить свои денежные средства от злоумышленников [12] .

1. Снимайте наличные в проверенных банкоматах (непосредственно в банке). Не пользуйтесь банкоматами в плохо освещенных и безлюдных местах.

2. При вводе ПИН-кода, закрывайте клавиатуру рукой.

3. При оплате через интернет, пользуйтесь проверенными сайтами. После совершения операций очищайте историю браузера, логины и пароли.

4. Никому не говорите данные своей карты. Не пересылайте их по электронной почте или СМС.

5. Не вводите пароль для отмены или подтверждения операций, которые Вы не совершали.

6. Если вы часто покупаете товары и услуги в интернете, заведите для этого отдельную карту, переводя на неё сумму вашей покупки.

Российские инновационные банкоматы

Московское предприятие запатентовало банкомат SAGA S-200 ATM с функцией рециркуляции денег, что позволит отказаться от услуг инкассации и напрямую выдавать поступившие деньги обратно пользователям. Устройство сделано преимущественно из российских деталей и материалов и работает на отечественном программном обеспечении. Предприятие сможет выпускать более 25 тысяч банкоматов в год. Отечественная разработка позволит финансовым учреждениям улучшить скорость и качество обслуживания клиентов, снизить зависимость от иностранных поставщиков и привести свои банкоматы в соответствие с требованиями Центрального банка и Правительства Российской Федерации [13] . В июле 2022 года запатентованный аппарат зарегистрирован в реестр отечественных товаров [14] .

Биометрический банкомат

В ряде стран мира, в особенности в странах Азиатско-Тихоокеанского региона уже получили широкое распространение банкоматы использующие биометрические данные клиента для его идентификации (биометрические банкоматы). В качестве идентификатора может использоваться внешность, голос, папиллярный рисунок пальцев или кисти, рисунок вен, сетчатка глаза [6] .

Биометрия является одним из важнейших шагов в направлении цифровой трансформации финансовых учреждений. Прогнозы аналитиков рынка высоких технологий обещают, что к 2025 году эта технология значительно упрочит своё положение, цифровые пароли для идентификации пользователя и пластиковые карты уйдут в прошлое. Поведенческая биометрия не только повышает уровень защиты, но и не оказывает негативного воздействия на ощущения пользователя [15] .

В июне 2017 года Сбербанк запустил пилотный проект по идентификации банкоматом клиента по лицу. Первый подобный банкомат установлен в Agile-офисе Сбербанка на Кутузовском проспекте, он распознает клиента по лицу и не требует карты [16] .

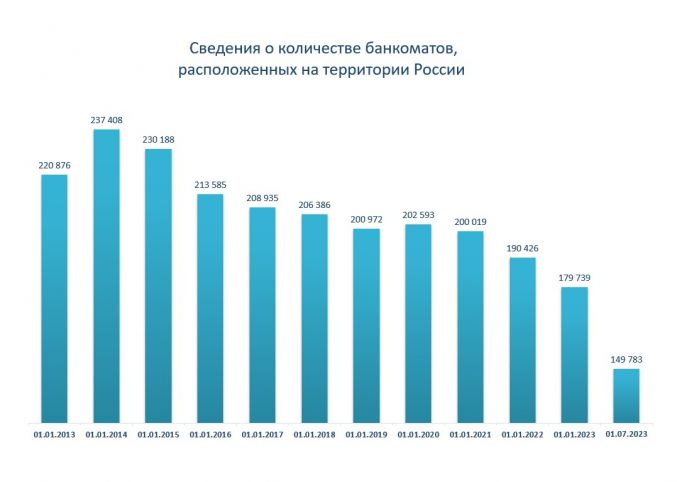

Количество банкоматов в России

| Дата | Количество банкоматов |

|---|---|

| 01.01.2013 | 220 876 |

| 01.01.2014 | 237 408 |

| 01.01.2015 | 230188 |

| 01.01.2016 | 213 585 |

| 01.01.2017 | 208 935 |

| 01.01.2018 | 206 386 |

| 01.01.2019 | 200 972 |

| 01.01.2020 | 202 593 |

| 01.01.2021 | 200 019 |

| 01.01.2022 | 190 426 |

| 01.01.2023 | 179 739 |

| 01.07.2023 | 149 783 |

Статистика Банка России [17]

Согласно официальной статистике Банка России (Центральный банк Российской Федерации) несколько лет подряд сокращается количество банкоматов. По итогам 2022 года Банк России зафиксировал рекордное снижение парка устройств самообслуживания — с 190,4 тысяч до 179,7 тысяч или на 5,6 процентов. За первое полугодие 2023 года ускорился темп снижение (сокращение количества банкоматов составило без малого 30 тысяч или 16,7 %) [17] .

Банкомат и дети

В 2017 году издана книга «Волшебный банкомат. Детям об экономике». Автор книги Татьяна Попова. Книга рекомендована для дошкольного и младшего школьного возраста.

В книге описываются необычные приключения двойняшек Кати и Сережи на Чудо-острове, куда их перенёс Волшебный банкомат — подарок тёти. Местные аборигены постепенно налаживают товарно-денежные отношения, развивают бизнес и приумножают богатство. Эта книга — игра, в процессе которой у ребёнка сформируется экономическое мышление, которое поможет ему в дальнейшем принимать осознанные решения в меняющейся экономической среде. Родители вместе с ребёнком могут разгадывать загадки, выполнять задания на смекалку и совершать интересные открытия [18] .

Литература

- Татьяна Попова. Волшебный банкомат. Детям об экономике / © Анастасия Булавкина, иллюстрации. — Москва: ООО «Манн, Иванов и Фербер», 2017. — 106 с. — ISBN 978-5-00057-864-3.

Примечания

- ↑Банкомат(неопр.) . © БРЭ 2004–2017.. Дата обращения: 2 ноября 2023.

- ↑ 2,02,12,22,32,42,5Развитие платёжных электронных технологий(неопр.) . Научная электронная библиотека «КиберЛенинка». Дата обращения: 1 ноября 2023.

- ↑В Шотландии скончался изобретатель банкомата и пин-кода Джон Шепард-Баррон(неопр.) . Интернет-портал «Российской газеты». Дата обращения: 1 ноября 2023.

- ↑Банкомат (АТМ)(неопр.) . Финансовая энциклопедия © 2023. Дата обращения: 2 ноября 2023.

- ↑ 5,05,15,25,35,45,55,6Виды и классификация банковских терминалов(неопр.) . © 2000-2023 ООО Научная электронная библиотека.. Дата обращения: 1 ноября 2023.

- ↑ 6,06,1Анализ состояния и перспективы функционирования банковских программно-технических устройств самообслуживания в Российской Федерации(неопр.) . Научная электронная библиотека «КиберЛенинка». Дата обращения: 2 ноября 2023.

- ↑К вопросу о классификации системы дистанционного банковского обслуживания(неопр.) . Научная электронная библиотека «КиберЛенинка». Дата обращения: 2 ноября 2023.

- ↑Как снять деньги в банкомате без карты: все способы(неопр.) . © 2005—2023 ООО ИА «Банки.ру».. Дата обращения: 1 ноября 2023.

- ↑Обеспечение безопасности банкоматов в условиях цифровизации(неопр.) . © 2000-2023 ООО Ннаучная электронная библиотека. Дата обращения: 3 ноября 2023.

- ↑Исследование методов получения нелегального доступа к банкомату(неопр.) . Научная электронная библиотека «КиберЛенинка». Дата обращения: 3 ноября 2023.

- ↑Распределение по условиям совершения операций без согласия клиентов – физических лиц(неопр.) . © Банк России, 2000–2023. Дата обращения: 3 ноября 2023.

- ↑Мошенничество с банковскими картами(неопр.) . Научная электронная библиотека «КиберЛенинка». Дата обращения: 1 ноября 2023.

- ↑Московское предприятие запатентовало банкомат с функцией рециркуляции денег(неопр.) . Официальный портал Мэра и Правительства Москвы. Дата обращения: 1 ноября 2023.

- ↑Реестр промышленной продукции, произведенной на территории Российской Федерации(неопр.) . Государственная информационная система промышленности (ГИСП). Дата обращения: 1 ноября 2023.

- ↑Основные тренды в инновационном развитии финансовых сервисов(неопр.) . Научная электронная библиотека «КиберЛенинка». Дата обращения: 3 ноября 2023.

- ↑Сбербанк установил первый банкомат с биометрией(неопр.) . Сетевое издание Ведомости (Vedomosti). Дата обращения: 3 ноября 2023.

- ↑ 17,017,1Статистика национальной платежной системы(неопр.) . © Банк России, 2000–2023.. Дата обращения: 1 ноября 2023.

- ↑Попова Татьяна. Волшебный банкомат. Детям об экономике. — Манн, Иванов и Фербер, 2017. — 103 с.

Данная статья имеет статус «готовой». Это не говорит о качестве статьи, однако в ней уже в достаточной степени раскрыта основная тема. Если вы хотите улучшить статью — правьте смело!

- Знание.Вики:Cite web (не указан язык)

- Все статьи

- Экономика

- Банки

- Деньги

- Электронные платежи

- Финансовые операции

- Финансы

- Страницы, использующие волшебные ссылки ISBN

Банкомат (ATM)

Автоматизированное устройство, предназначенное для осуществления операций с денежными средствами. Операции могут осуществляться в рамках использования пластиковых карт (дебетовых и кредитных) или без них. Банкоматы позволяют осуществлять прием и выдачу наличных средств, оплачивать товары/услуги, подтверждать операции, получать выписку о состоянии счета, подключать/отключать опции на пластиковых картах и др. Стоит заметить, что банкомат конкретного банка может обслуживать не только карты, выпущенные этим кредитным учреждением, но и карты других банков. Однако, как правило, за операции с картами других банков (за исключением случаев, когда эти банки являются партнерами) взимается комиссия.

Первый банкомат появился в Лондоне еще в 1967 году, тогда как в Россию подобные программно-технические комплексы пришли только в начале 90-х годов.

Принцип действия банкомата следующий. После введения карты банкомат запрашивает ПИН-код (секретный код), далее пользователь осуществляет запрос на проведение определенной операции. Запрошенная операция, ПИН-код, содержимое карты (магнитная полоса и др.) шифруются и направляются в систему банка, который обслуживает данное устройство (этот банк называется банк-эквайер). Далее запрос поступает в платежную систему, которая, в свою очередь, маршрутизирует запрос в банк, который выпустил карту. После рассмотрения запроса ответ поступает в банкомат. Весь этот длинный путь запроса фиксируется в банкомате, чтобы в случае возникновения спорных ситуаций можно было провести расследование.

Держателям карт важно помнить, что свой ПИН-код ни в коем случае нельзя передавать третьим лицам, так как операции, которые были подтверждены ПИН-кодом, считаются операциями, совершенными владельцем карты.

При возникновении каких-либо сбоев АТМ (например, банкомат «зажевал» деньги; деньги были списаны со счета, но банкомат их не выдал, и т. п.) необходимо незамедлительно обратиться в банк, обслуживающий данное устройство. Как правило, на самом банкомате указан номер телефона, по которому необходимо обращаться при возникновении сложных ситуаций.

Все термины на букву «Б»

Автор: Маргарита Гвоздева, аналитик портала Zaim.com

ООО «ИА «Займ.ком»

ООО АТМ

Значение оценки информационной открытости является аналитическим показателем, рассчитываемым на основании публично доступной информации о деятельности юридических лиц. Данная оценка является мнением Интерфакс и не дает каких-либо гарантий или заверений третьим лицам, а также не является рекомендацией для покупки, владения или продажи ценных бумаг, принятия (или непринятия) каких-либо коммерческих или иных решений.

Ваша компания?

Дополните данные о своей компании

Реквизиты Контакты Учредители Виды деятельности Полная информация

Реквизиты

Полное название организации

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «АТМ»

Английское название

г. Москва, ул. Болотниковская, д. 18 к. 2 офис 14 этаж 1

Уставный капитал

50 000 руб.

Частная собственность

Общества с ограниченной ответственностью

Организации, учрежденные юридическими лицами или гражданами, или юридическими лицами и гражданами совместно

7727658638

1087746949377

Город Москва столица Российской Федерации город федерального значения, Юго-Западный, Зюзино

Москва, Внутригородские муниципальные образования города Москвы (см. также 45 300 000), муниципальный округ Зюзино

Контакты

Электронная

почта

Сведения отсутствуют

Сведения отсутствуют

Информация о компании

Руководитель

Учредители

Размер предприятия

Численность персонала

Данные без учета обновлений, доступных в системе СПАРК.

Для получения актуальных данных – войдите в систему.

Учредители, участники, акционеры с долей участия >25%

Сведения о государственной регистрации

Дата регистрации

Регистрирующий орган

Межрайонная инспекция ФНС России №46 по г.Москве

Адрес регистрирующего органа

125373,Москва г,Походный проезд, домовладение 3, стр.2

Регистрирующий орган, в котором находится регистрационное дело

Межрайонная инспекция Федеральной налоговой службы № 46 по г. Москве

Виды деятельности

Основной вид деятельности по ОКВЭД

Торговля автомобильными деталями, узлами и принадлежностями

Дополнительные виды деятельности

Строительство жилых и нежилых зданий

Техническое обслуживание и ремонт автотранспортных средств

Торговля оптовая автомобильными деталями, узлами и принадлежностями

Торговля оптовая автомобильными деталями, узлами и принадлежностями, кроме деятельности агентов

Описание

Компания ООО АТМ, адрес: г. Москва, ул. Болотниковская, д. 18 к. 2 офис 14 этаж 1 зарегистрирована 06.08.2008. Организации присвоены ИНН 7727658638, ОГРН 1087746949377, КПП 772701001. Основным видом деятельности является торговля автомобильными деталями, узлами и принадлежностями, всего зарегистрировано 53 вида деятельности по ОКВЭД. Связи с другими компаниями отсутствуют.

Количество совладельцев (по данным ЕГРЮЛ): 4, генеральный директор — Прокопенко Виталий Иванович. Размер уставного капитала 50 000₽.

Компания ООО АТМ не принимала участие в тендерах. В отношении компании было возбуждено 36 исполнительных производств. ООО АТМ участвовало в 29 арбитражных делах: в 24 в качестве истца, и в 2 в качестве ответчика.

Реквизиты ООО АТМ, юридический адрес, официальный сайт и выписка ЕГРЮЛ, а также 1 существенное событие доступны в системе СПАРК (демо-доступ бесплатно).

Банкоматная очередь: в АТМ появится функция переводов по номеру телефона

Перевести деньги по номеру телефона можно будет через банкомат с помощью системы быстрых платежей (СБП). Такую функцию планирует реализовать ВТБ до конца 2020 года, заинтересованы в ней еще три крупных банка, рассказали «Известиям» их представители. Россияне уже привыкли использовать для перечисления средств мобильный номер, кроме того, в нем сложнее ошибиться, чем при введении 16 цифр с карты, отметили эксперты. В клиринговом центре СБП «Известиям» сообщили, что для реализации функционала потребуется согласование технологии и обновление устройства.

Переведи мне, переведи

Платежные каникулы: банки просят на год отсрочить подключение к СБП

Из-за пандемии клиенты 200 кредитных организаций могут лишиться бесплатных переводов до октября 2021 года

В 2020 году ВТБ планирует предоставить клиентам возможность перечислять деньги через банкомат с использованием СБП, рассказали «Известиям» в кредитной организации. Пользователю нужно будет ввести номер телефона в устройстве самообслуживания, далее система высветит, в какой кредитной организации у получателя есть счет. Отправителю останется выбрать нужный банк, указать сумму и подтвердить операцию, пояснили технологию работы в ВТБ. Сейчас в банкоматах этой кредитной организации перевести деньги можно только по 16-значному номеру карты. Сервис пока только планируется, поэтому говорить о тарифах на услугу преждевременно, отметил представитель банка. Переводы по номеру телефона с использованием СБП в банкоматах Росбанка будут доступны клиентам в краткосрочной перспективе, заявил «Известиям» директор департамента развития и эффективности розничного бизнеса кредитной организации Владимир Коробов. Он добавил, что сейчас в устройствах самообслуживания можно перечислить средства по номеру карты.

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

Сберная солянка: доля госбанка в переводах через СБП за месяц выросла до 21%

Все перечисления через систему перевалили за 160 млрд рублей

Новый сервис СБП изучают и в банке «Дом.РФ», сообщил его представитель «Известиям». Он добавил, что планируемый срок внедрения функционала — начало 2021 года. Реализацию услуги в АТМ также готовы рассмотреть в Ак Барс Банке. Кредитные организации могут предоставлять доступ к сервисам СБП через разные каналы: мобильное приложение, интернет-банк, а также через устройства самообслуживания — например, банкоматы, заявили «Известиям» в Национальной системе платежных карт (НСПК — клиринговый центр СБП). В компании подчеркнули, что для этого кредитной организации нужно согласовать изменение интерфейсов, провести обновление АТМ, а также пройти тестовые сценарии. В ответ на запрос «Известий» о реализации СБП в банкоматах в ЦБ сообщили, что сосредоточены на приоритетных задачах по подключению банков к системе и внедрению ключевых сценариев с использованием уже реализованных технологий. Тем не менее в регуляторе считают, что развитие новых сервисов будет способствовать росту популярности СБП. На 1 августа 2020 года к сервису присоединилось 86 финансовых организаций, в системе было проведено свыше 27 млн операций на общую сумму более 228 млрд рублей, поделились статистикой в Банке России.

QR-ход: билет на самолет и страховку можно купить через СБП

Банкиры и аналитики ждут бума на рынке быстрых платежей в 2021 году

Узкий сегмент

Главный конкурент СБП на рынке переводов между физлицами — Сбербанк. У него работает собственная система перечислений по номеру телефона внутри кредитной организации и на счета банков-партнеров. Устройства самообслуживания госбанка позволяют отправить деньги по мобильному номеру только внутри финорганизации (на другой счет Сбера), пояснили «Известиям» в пресс-службе. Там добавили, что переводы в сторонние банки доступны лишь по номеру карты. В устройствах самообслуживания банков из топ-10 счет получателя платежа идентифицируется по номеру карты или счета, но не по номеру телефона, сообщили «Известиям» в колл-центрах и пресс-службах этих кредитных организаций.

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

Впрочем, в нескольких банках «Известиям» заявили, что внедрять функционал СБП в банкоматы не планируют. В ПСБ это объясняют низким запросом от клиентов. Переводы через систему ЦБ легко совершить с помощью мобильного устройства, поэтому большого спроса на перечисления через АТМ не ожидается, сказали в УБРиР.

По востребованию: в СБП появится функция «попрошайки» денег

Пандемия коронавируса послужит росту финансовых онлайн-переводов через сервис ЦБ

— Система быстрых платежей предназначена для перечислений без использования физического носителя. Банкомат, напротив, нужен для обслуживания пластиковой карты. Самая важная его функция — выдача и прием купюр. Для безналичных расчетов существуют мобильные и веб-приложения, — объяснил решение директор по инновациям СКБ-банка Виталий Копысов.

В малых и удаленных

Переводы с использованием АТМ востребованы там, где мало распространены современные модели мобильных телефонов, на которые можно установить банковские приложения, считает управляющий директор рейтингового агентства НКР Станислав Волков. Это, например, небольшие населенные пункты, а также удаленные территории, где нет стабильного интернет-соединения. — Объем перечислений с использованием нового функционала СБП будет скромным, поскольку это не самый удобный способ платежей. Тем не менее низкие комиссии в сервисе ЦБ могут оживить интерес к услуге, — ожидает Станислав Волков.

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

По номеру телефона делать перечисления проще и удобнее, клиенты реже совершают ошибки, отметил руководитель аналитического департамента AMarkets Артем Деев. Кроме того, россияне уже привыкли использовать мобильный номер как идентификатор получателя платежа. В начале мая регулятор запретил банкам брать комиссии в СБП за перечисления до 100 тыс. рублей в месяц между физлицами — и друг другу, и самому себе. Перевод по номеру телефона через банкомат, скорее всего, попадает под эти требования, отметил Артем Деев. Поэтому, вероятно, тарифы в устройствах самообслуживания сохранятся на уровне действующих в мобильном приложении.