Что находится по адресу

Дата публикации 24.04.2023

Говоря о месте нахождения и адресе юридического лица, необходимо отметить, что эти понятия не идентичны. Разберемся, в чем заключается разница.

Место нахождения юридического лица

Под местом нахождения юридического лица подразумевается место его государственной регистрации на территории РФ. При этом в качестве места нахождения не требуется указывать конкретный адрес, достаточно названия населенного пункта (муниципального образования). Например, в качестве места нахождения можно указать «город Москва» или «городской округ Химки, Московская область» (п. 2 ст. 54 ГК РФ).

Место нахождения организации необходимо, во-первых, зафиксировать в учредительных документах, а во-вторых, указать при регистрации юридического лица для последующего внесения в ЕГРЮЛ (п. 5 ст. 54 ГК РФ).

Нередко организации располагаются не в одном месте, а имеют широкую сеть филиалов и представительств в различных регионах. В подобных случаях не совсем ясно, где именно должна быть зарегистрирована организация. Ответ на этот вопрос содержится в п. 2 ст. 54 ГК РФ. Согласно этой норме регистрировать организацию нужно в месте нахождения ее постоянно действующего исполнительного органа (генерального директора, директора или президента). Если такой орган отсутствует, регистрировать организацию нужно по месту нахождения органа или лица, уполномоченного выступать от имени организации в силу закона, иного правового акта или учредительных документов.

Адрес юридического лица

Адрес юридического лица – это почтовый адрес, по которому находится постоянно действующий исполнительный орган юридического лица. Как и место нахождения, адрес (в пределах места нахождения) организации необходимо указывать при регистрации – эти данные включаются в ЕГРЮЛ (п. 3 ст. 54 ГК РФ).

В отличие от места нахождения, адрес юридического лица содержит не только указание на населенный пункт (муниципальное образование), но и на улицу и дом, в котором находится организация.

Адрес юридического лица не нужно включать в учредительные документы. Например, как следует из п. 2 ст. 12 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», устав ООО должен содержать его место нахождения.

Если же в учредительных документах уже указан адрес организации, соответствующий ее месту нахождения, вычеркивать или менять его не нужно.

Несовпадение юридического и фактического адресов

Действующее законодательство не содержит определений «юридического адреса» и «фактического адреса» организации. Подобное разделение имело место по причине того, что понятия «место нахождения» и «адрес» организации были введены в ГК РФ лишь с 01.09.2014. До этой даты считалось, что адрес, указанный в учредительных документах и ЕГРЮЛ, является «юридическим», а адрес, по которому организация ведет свою деятельность, но который не указан в ЕГРЮЛ, – «фактическим».

Учитывая вышесказанное, какие-либо прямые последствия при несовпадении указанных адресов законодательством не предусмотрены. Тем не менее следует помнить о негативных последствиях, которые могут иметь место в случае отличия адреса, указанного в документах, и фактического адреса организации.

Указание действующего адреса в ЕГРЮЛ – в интересах самой организации. Организация несет все риски, связанные с несовпадением указанного в ЕГРЮЛ адреса и фактического места нахождения организации. Например, корреспонденция, доставленная по такому адресу, считается полученной организацией даже в том случае, если она находится в другом месте и ничего не получала (абз. 2 п. 3 ст. 54 ГК РФ).

Помимо риска неполучения организацией сообщений и корреспонденции можно выделить еще два:

- отсутствие возможности ссылаться на неверный адрес в случае спора;

- риск ликвидации организации.

Как следует из п. 2 ст. 51 ГК РФ, в отношениях с другими лицами юридическое лицо не имеет права ссылаться на неверность указанных в ЕГРЮЛ данных, поскольку подразумевается, что эти данные верны, следить за их правильностью должна сама организация. Исключение составляют случаи, когда неверные данные были внесены в реестр в результате чьих-либо неправомерных действий. Если же неверно указанные в реестре сведения (в том числе адрес) стали причиной причинения убытков третьим лицам, придется возместить такие убытки (абз. 3 п. 2 ст. 51 ГК РФ).

Стоит иметь в виду и позицию Пленума Высшего Арбитражного Суда РФ, которую он изложил в п. 6 постановления от 30.07.2013 № 61. По мнению суда, налоговая инспекция может направить такой организации уведомление о необходимости предоставления достоверных сведений о ее месте нахождения. Если такие сведения не будут предоставлены, налоговики могут обратиться в суд с требованием о ликвидации этого юридического лица.

Кроме того, за несвоевременное представление сведений о юридическом лице для внесения в ЕГРЮЛ на должностное лицо может быть наложен штраф в размере 5000 рублей (ч. 3 ст. 14.25 КоАП РФ).

Когда нужно менять адрес или место нахождения

Под сменой адреса организации подразумевается любой ее переезд, даже если она переехала на другую улицу в том же населенном пункте. Смена места нахождения – это переезд организации в другой населенный пункт или другой регион.

Менять адрес в ЕГРЮЛ необходимо при каждой смене адреса организации (ее исполнительного органа). Сообщить в регистрирующий орган новый адрес необходимо в течение трех рабочих дней со дня, когда он был изменен (п. 5 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон № 129-ФЗ).

При смене места нахождения организации соответствующие изменения нужно внести в устав организации. Если организация использует типовой устав, то вносить в него изменения ей не потребуется (п. 2.1, п. 2 ст. 12 Федерального закона от 08.02.1998 № 14-ФЗ).

Смотрите также

- Изменение места нахождения ООО

- Изменение адреса ООО

Найти юридический адрес компании

Под юридическим адресом или адресом юридического лица принято понимать адрес действующего исполнительного органа организации. Компания указывает его при регистрации компании и вносит в ЕГРЮЛ. При смене адреса в ЕГРЮЛ вносятся изменения.

В законодательстве есть еще один термин — “место нахождения юридического лица”. В отличие от юрадреса, это не конкретный адрес, а населенный пункт, в котором зарегистрирована компания.

Зачем выяснять юрадрес контрагента

Знать юрадрес полезно по двум причинам. Во-первых, при проверке контрагентов ФНС России рекомендует установить, где находится компания. В своих рекомендациях налоговая служба в качестве одного из признаков того, что компания не исполняла договор, а значит, является “технической”, указывает на неустановленное местонахождение этой компании. Под неисполнением договора имеется в виду не только ситуации, когда работа не сделана, но и ее выполнение другим лицом. Поэтому еще до сделки желательно выяснить, действительно ли компания располагается по юрадресу или использует другой (подп. “а” п. 6 письма ФНС от 10.03.2021 № БВ-4-7/3060@ “О практике применения статьи 54.1 Налогового кодекса Российской Федерации”).”

Во-вторых, организация несет риски неполучения так называемых “юридически значимых сообщений”, которые поступили по юрадресу (абз. 2 п. 3 ст. 64 ГК РФ). Под юридически значимыми сообщениями понимаются, например, претензии, заявления, уведомления, требования, акты по исполнению договора и прочие документы, с которыми закон или договор могут связывать определенные правовые последствия. Если компания ее не получит такое сообщение, так как не пользуется юрадресом, будет считаться, что она его получила.

Как узнать точный юрадрес организации

Юридический адрес компании или предпринимателя можно узнать на сайте налоговой, в ЕГРЮЛ или ЕГРИП. Также адрес компании указан на странице компании в сервисе Rusprofile.

С помощью сервиса можно узнать, по каким адресам компания была зарегистрирована раньше и с какими компаниями она находилась или находится по одному адресу.

Все данные, включая сведения об адресе, непрерывно обновляются. Если компания поменяет адрес и внесет об этом сведения в ЕГРЮЛ, в сервисе также появится эта информация.

Место нахождения, юридический, фактический и почтовый адреса

В данной статье будут рассмотрены место нахождения юридического лица, его юридический, фактический и почтовый адреса как средства, его индивидуализирующие. Статья призвана также рассказать о том, что вопрос соотношения данных понятий весьма проблемный и острый, решение его, в принципе, не найдено до сих пор.

В Гражданском кодексе РФ (далее — ГК РФ) употребляется выражение «место нахождения юридического лица» — так называемый юридический адрес, официально зарегистрированный в ЕГРЮЛ. В то же время организация может располагаться и по другому адресу — фактическому. В гражданском законодательстве не содержится общей нормы, касающейся соотношения или соответствия понятий «место нахождения», «юридический адрес» и «фактический адрес» организации.

Как представляется из анализа законодательства, под юридическим адресом понимается место нахождения постоянно действующего исполнительного органа организации на момент ее регистрации, а в случае его отсутствия — иного органа или лица, имеющего право действовать от имени юридического лица без доверенности, по которому осуществляется связь с данным юридическим лицом. Соответственно, юридический адрес указывается в учредительных документах организации и является ее местом нахождения.

Фактический адрес — это адрес, по которому реально располагается постоянно действующий исполнительный орган юридического лица. Юридический и фактический адреса организации могут и не совпадать. Отмечаем, что понятий «фактический» и «юридический адрес» не содержится в действующем законодательстве.

Государственная регистрация юридического лица осуществляется по месту нахождения его постоянно действующего исполнительного органа, а в случае отсутствия такового — по месту нахождения иного органа или лица, имеющего право действовать от имени юридического лица без доверенности. Однако юридически местом нахождения компании считается адрес, указанный в ее учредительных документах. Поэтому нахождение организации по другому адресу вполне может быть квалифицировано налоговыми органами как создание обособленного подразделения.

Таким образом, в том случае, если адрес, указанный в учредительных документах, не совпадает с фактическим, рекомендуем внести соответствующие изменения в учредительные документы, указав тот адрес, по которому юридическое лицо фактически располагается.

Однако, как свидетельствует практика, не все так просто, как кажется на первый взгляд. Сотни предприятий независимо от организационно-правовой формы регистрируются по юридическому адресу в налоговых инспекциях, хотя реальное место их расположения находится совершенно в другом месте (например, юридический адрес организации указан в одном районе города, а реальное место нахождения предприятия — в другом). У некоторых предприятий (особенно это приходится на первую половину девяностых годов) в учредительных документах вообще указывался юридический адрес в таком виде: г. Санкт-Петербург, а/я N 111. Естественно, что по таким юридическим адресам реально предприятия не находились. До сих пор нередко налоговые органы сталкиваются с проблемами обнаружения реального места нахождения предприятия.

Итак, место нахождения юридического лица определяется в соответствии с п. 2 ст. 54 ГК РФ. В отличие от физических лиц, обладающих правом на свободное передвижение, выбор места пребывания и места жительства, место нахождения юридического лица согласно этой норме по общему правилу определяется местом его государственной регистрации.

Так, в соответствии с п. 3 ст. 54 ГК РФ место нахождения юридического лица обязательно должно получить фиксацию в его учредительных документах.

В Постановлении Пленума Верховного Суда РФ N 90 и Пленума ВАС РФ N 14 от 9 декабря 1999 г. «О некоторых вопросах применения Федерального закона «Об обществах с ограниченной ответственностью» дается разъяснение о том, что при разрешении споров, затрагивающих вопросы определения места нахождения общества (в частности, при определении места исполнения денежных обязательств), судам необходимо руководствоваться ст. 54 ГК РФ, согласно которой местонахождение юридического лица определяется местом его государственной регистрации. Но при этом указано, что допускаются исключения из этого, и «учредительными документами общества местом его нахождения может быть определено место постоянного нахождения органов управления общества или основное место его деятельности».

На практике часто возникает вопрос, можно ли указать в качестве юридического адреса место проживания генерального директора организации.

Минфин России дал положительный ответ в Письме от 03.12.2008 N 03-01-11/5-159, указав, что российское законодательство не содержит запрета на размещение постоянно действующего исполнительного органа юридического лица по месту жительства (адресу) руководителя этого исполнительного органа или иного должностного лица, имеющего право действовать от имени юридического лица без доверенности.

В качестве аргумента Минфин России указал, что соответствии со ст. 288 и п. 2 ст. 671 ГК РФ юридические лица могут использовать жилые помещения только для проживания граждан. Размещение собственником в принадлежащем ему жилом помещении предприятий, учреждений, организаций допускается только после перевода такого помещения в нежилое.

Однако наряду с нормами ГК РФ применяются и нормы Жилищного кодекса, в частности ст. 17 ЖК РФ, где указано, что допускается использование жилого помещения для осуществления профессиональной деятельности или индивидуальной предпринимательской деятельности проживающими в нем на законных основаниях гражданами, если это не нарушает права и законные интересы других граждан, а также требования, которым должно отвечать жилое помещение.

Более того, Минфин напомнил и о сложившейся судебной практике (Постановление ФАС Восточно-Сибирского округа от 14.06.2007 по делу N А33-18496/06-Ф02-3367/07, ФАС Волго-Вятского округа от 17.03.2006 по делу N А82-4788/2005-1), где решения регистрирующих органов об отказе в государственной регистрации юридических лиц по месту постоянной регистрации физических лиц, представляющих их постоянно действующие исполнительные органы, были признаны незаконными.

Судебная практика также на стороне налогоплательщиков, и суды требуют от налоговиков доказательства того, что в жилом помещении осуществляется производственная деятельность. Однако в этом случае, считают они, нарушается требование об использовании квартиры только в целях проживания. В противном же случае, как вытекает из норм действующего законодательства, место проживания директора может быть юридическим адресом организации. В пользу этого мнения говорит еще и тот факт, что в законодательстве нет императивной нормы, свидетельствующей о том, что юридическим адресом не может являться адрес проживания генерального директора организации (смотрите, например, Постановление ФАС Восточно-Сибирского округа от 20.08.2008 N А19-614/08-Ф02-3948/08 по делу N А19-614/08, Постановление ФАС Дальневосточного округа от 13.02.2007 N Ф03-А73/06-1/5349 по делу N А73-6590/2006-38, Постановление ФАС Центрального округа от 15.05.2006 по делу N А54-9251/2005-С21).

Но при этом не стоит забывать о том, что недопустимо размещать офис в квартире. Так, Минфин России в Письме от 10.11.2006 N 03-05-01-04/310 четко указал, что квартира не может использоваться в качестве офиса до тех пор, пока не будет выведена из жилого фонда.

Согласно п. 3 ст. 288 Гражданского кодекса РФ размещение собственником в принадлежащем ему жилом помещении предприятий, учреждений, организаций допускается только после перевода такого помещения в нежилое. Перевод помещений из жилых в нежилые производится в порядке, определяемом жилищным законодательством.

В соответствии с п. 38 Постановления Пленумов Верховного Суда РФ и ВАС РФ от 01.07.1996 N 6/8 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации» сделки, связанные с арендой (имущественным наймом), безвозмездным пользованием, а также с иным, не связанным с проживанием граждан использованием организациями жилых помещений, которые не были переведены в нежилые в порядке, установленном жилищным законодательством, совершенные после введения в действие ГК РФ, могут быть признаны ничтожными по основаниям, предусмотренным ст. 168 ГК РФ.

Но при этом налоговые органы обязаны провести регистрацию организации по месту жительства учредителя или директора (Постановления ФАС Центрального округа от 15.05.2006 N А54-9251/2005-С21; ФАС Волго-Вятского округа от 17.03.2006 N А82-4788/2005-1; ФАС Дальневосточного округа от 29.07.2004 N Ф03-А73/04-2/1820).

Место нахождения юридического лица имеет ключевое значение при решении ряда вопросов материального и процессуального права. В частности, местом исполнения обязательства (если оно не определено законом, иными правовыми актами или договором, не явствует из обычаев делового оборота или существа обязательства) будет выступать место жительства должника, а если должником является юридическое лицо, то место его нахождения (ст. 316 ГК РФ).

Место нахождения юридического лица имеет немаловажное значение для установления территориальной подсудности споров, ведь иск предъявляется по месту нахождения или месту жительства ответчика (ст. 35 Арбитражного процессуального кодекса РФ). Более того, это средство индивидуализации юридического лица вообще определяет, какой именно суд вправе разрешить конкретный спор.

Вопрос о юридическом адресе фигурирует и в процессе регистрации юридического лица. Как мы уже определили, сейчас вместо понятия «юридический адрес» законодательно употребляется понятие «место нахождения». Понятия эти, как представляется, идентичны в данном конкретном случае. Местом нахождения предприятия должен быть реальный адрес, по которому размещается офис фирмы, орган управления данного юридического лица. И именно этот адрес должен фигурировать в уставе предприятия как адрес его места нахождения. Также обязательно нужно указывать в учредительных документах основание для размещения органа управления предприятия по этому адресу (договор купли-продажи помещения, свидетельство о праве собственности, ином вещном праве, договор аренды и иное). Заверенная нотариусом копия документа, подтверждающего место нахождения юридического лица, представляется в процессе его регистрации в регистрирующий орган и налоговую инспекцию. Ранее от организаций требовалось иметь почтовый адрес, по которому с ними должна была осуществляться связь, и уведомлять регистрирующие органы об изменении своего почтового адреса (п. 3 ст. 4 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» и п. 3 ст. 4 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах»). Однако в 2002 г. пункты данных статей были исключены, и поэтому сегодня законодательство не требует обязательного наличия почтового адреса и его совпадения с адресом места нахождения юридического лица.

Указание почтового адреса в учредительных документах юридического лица также не обязательно. Иногда встает вопрос, можно ли в качестве почтового адреса организации указать адрес с формулировкой «до востребования» или номер ячейки абонементного почтового шкафа, устанавливаемого в объектах почтовой связи.

Согласно ст. 19 Федерального закона от 17.07.1999 N 176-ФЗ «О почтовой связи» пользователи услуг почтовой связи имеют право на получение почтовых отправлений и почтовых переводов денежных средств по своему почтовому адресу, до востребования или с использованием ячеек абонементного почтового шкафа. Из этой нормы вытекает, что почтовые отправления могут быть адресованы «до востребования» или на определенный абонементный ящик, но это не идентично указанию почтового адреса. Так как требование об обязательном наличии почтового адреса уже пережиток прошлого, указание в качестве такового «до востребования» или номера абонементного ящика в принципе правомерно. Поэтому на практике очень часто в качестве почтового адреса указывается номер ячейки абонементного ящика, и государственные органы осуществляют связь с лицом именно по этому адресу.

В связи с тем что почтовый адрес предназначен специально для осуществления связи с юридическим лицом и учитывая то, что законом не предусмотрено обязательное совпадение почтового адреса и адреса места нахождения органов организации, связь с ней посредством почтовых отправлений должна осуществляться именно по почтовому адресу. Необходимо отметить, что законодательством не запрещено использование в качестве почтового адреса жилого помещения, поскольку это не затрагивает предназначения последнего.

В процессе своей деятельности юридическое лицо может менять место нахождения неоднократно, законодательство этого не запрещает. Смена места нахождения организации (то есть места ее государственной регистрации) не приводит к образованию нового юридического лица. При смене места нахождения у организации сохраняется прежний идентификационный номер налогоплательщика (ИНН). Свидетельство о постановке на учет, выданное организации налоговым органом по прежнему месту нахождения, признается, естественно, недействительным в таком случае. При этом в налоговый орган указанное свидетельство не представляется (Приложение N 1 к Приказу МНС России от 03.03.2004 N БГ-3-09/178).

Смена юридического адреса требует внесения изменений в учредительные документы. И кроме того, сведения о месте нахождения постоянно действующего исполнительного органа юридического лица, по которому осуществляется связь с юридическим лицом, содержатся в ЕГРЮЛ (пп. «в» п. 1 ст. 5 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»). Любые изменения сведений, входящих в ЕГРЮЛ, также необходимо регистрировать.

Если новый юридический адрес организации находится в «поле зрения» старой налоговой инспекции, то его смена сводится лишь к регистрации изменений путем подачи документов в ту же инспекцию. Если же новый адрес находится в пространстве новой налоговой инспекции, тогда смена юридического адреса проходит в два этапа:

— подача документов в старую налоговую инспекцию на регистрацию изменений в связи со сменой адреса местонахождения. Регистрирующий орган вносит в ЕГРЮЛ запись о перемене места нахождения юридического лица и пересылает регистрационное дело в регистрирующий орган по новому месту нахождения организации;

— снятие с налогового учета в старой инспекции и постановка на учет в новой инспекции.

Смена фактического адреса — явление частое. И для этого требуется лишь сняться с налогового учета в прежней налоговой инспекции и встать на налоговый учет в новой. Также необходимо обязательно оповестить всех контрагентов организации.

Сменить почтовый адрес еще проще.

Если почтовый адрес прямо не указан в учредительных документах, то уведомить налоговую инспекцию можно в произвольной письменной форме и без уплаты государственной пошлины. Любой организации лучше иметь постоянный почтовый адрес, который всегда будет точно известен представителям государственных органов, а также партнерам и контрагентам фирмы.

Представляется, что в интересах организации сообщать в налоговые органы свой точный почтовый адрес и направлять уведомления о его изменении.

Ведь не стоит забывать о том, что, например, налоговая инспекция почтой отправляет уведомление об уплате налога, требования об уплате налога и сбора, акты налоговой проверки, решения о привлечении к налоговой ответственности и так далее, а организации важно своевременно получать подобные документы.

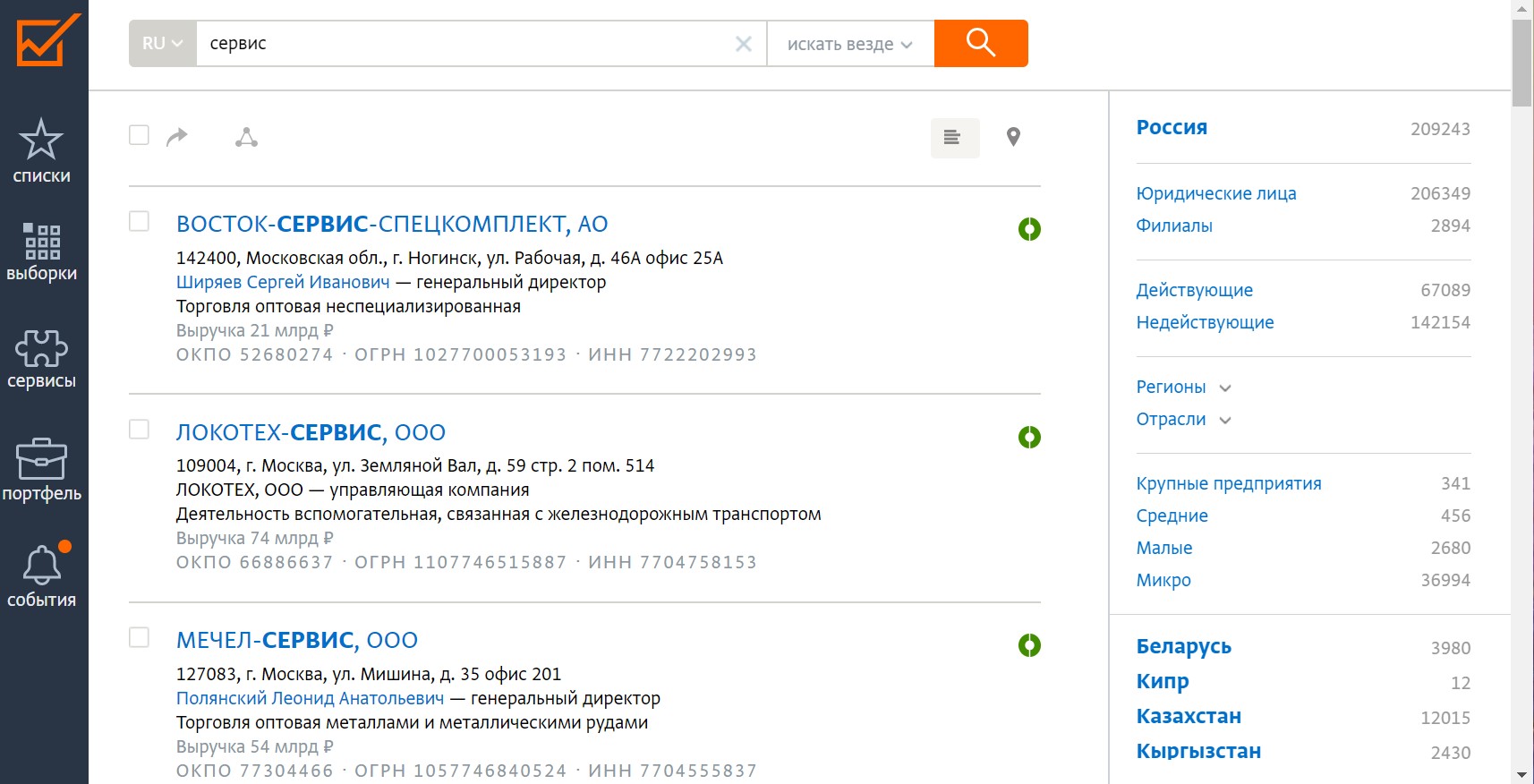

Как найти организацию по ИНН, ОГРН, названию или адресу

Для быстрого поиска базовых сведений об организации, воспользуйтесь поисковой строкой ниже.

Общедоступный поиск на сайте СПАРКа возможен по названию компании, ее адресу, телефону, сайту или домену, ФИО руководителя или совладельца, а также по следующим реквизитам: ИНН, ОГРН, ОКПО, БИК.

Что можно искать

Название компании, адрес, телефон, сайт, домен, ФИО руководителя, совладельца, доверительного управляющего, ИНН, ОГРН, ОКПО, БИК

Для получения доступа к расширенным возможностям «умного поиска» в системе СПАРК — войдите в систему или получите бесплатный демо-доступ.

Для зарегистрированных пользователей, поиск в СПАРКе возможен по следующим параметрам:

- Наименование компании

- ФИО или ИНН руководителя, члена коллегиального органа управления, учредителя (акционера)

- ФИО ИП

- ИНН, ОГРН, ОГРНИП, ОКПО, БИК

- Регистрационные коды других стран (БИН, ЕДРПОУ, УНП) — для поиска иностранных компаний

- Адреса и телефоны

- Сайты и зарегистрированные на компанию домены

- Номера арбитражных дел, исполнительных производств, записей в едином реестре проверок, уведомлений о залоге, извещений о госзакупке, банковских гарантий, сертификатов или деклараций соответствия продукции

Возможна сегментация результатов поиска:

- по географическому признаку (страны и регионы)

- по отраслям деятельности

- по статусу компании (действующие / не действующие)

- по размеру предприятия (крупные / средние /малые / микро)

- по наличию судебных дел, объектов интеллектуальной собственности, и т.д.

Пример результатов поиска по фрагменту названия компании:

Пример результатов поиска по руководителю компании: